Для принятия эффективных решений руководству экономического субъекта (организации или домохозяйства) необходима своевременная и достоверная информация, которая формируется в процессе контроля. Контроль осуществляется путем проведения различных контрольных мероприятий таких как ревизия, тематическая, выборочная, сплошная, контрольная проверка.

В соответствии с положениями действующего законодательства ревизия представляет собой комплексную проверку деятельности, предполагающая проведение контрольных действий по документальному и фактическому изучению законности и обоснованности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бюджетной отчетности, бухгалтерской (финансовой) отчетности [1].

Цели проверки определяют используемые методы, а также содержание проверки. В наиболее широком смысле цель контрольного мероприятия можно обозначить как оценка управленческих решений, выявления отклонений фактических результатов от запланированных и принятия решений по их регулированию (корректировке). Отдельные ученые в качестве цели контрольных мероприятий рассматривают принятие решений, отнесенных к управленческим функциям, которые, в свою очередь, направлены на предупреждение и пресечение фактов нарушения национального и союзного законодательства [6].

При осуществлении контрольных мероприятий важное значение играет организационно-распорядительная документация, регламентирующая контрольно-ревизионный процесс. Например, при оценке достоверности данных, представленных в налоговой декларации, отражающей сведения о начисленном налоге на добавленную стоимость, как правило, нецелесообразно рассматривать данные о заработной плате сотрудников, то есть по вопросам, не связанным с материалами проверки.

Составляющие элементы контрольно-ревизионного процесса. включают участников (проверяющего и проверяемого), накопленные данные о финансово-хозяйственной деятельности экономического субъекта, нормативные требования, на соответствие которым проводится проверка.

Важно отметить, что любой контроль, облеченный в правовую форму, предполагает совокупность прав и обязанностей у проверяющего и у проверяемого, знание и соблюдение которых оказывают существенное влияние на эффективность контрольных мероприятий.

Потребителями информации, формируемой в рамках того или иного контрольного мероприятия могут быть как внутренние, так и внешние пользователи. В зависимости от данного критерия контроль также подразделяют на внутренний и внешний.

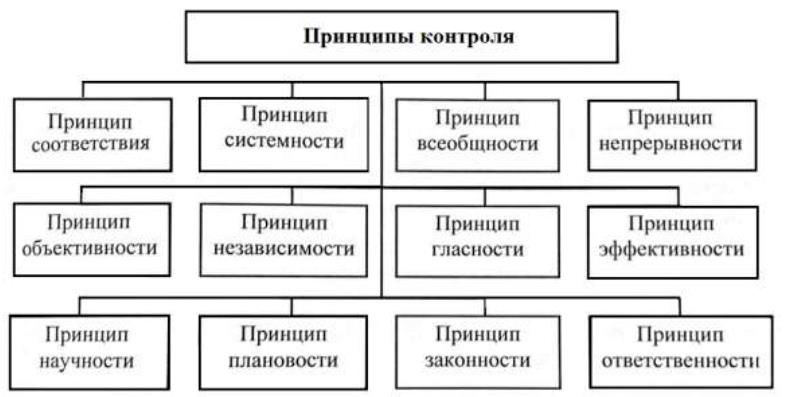

Основные принципы, на которых базируется эффективная система контроля финансово-хозяйственной деятельности представлены на рис 1. Способ реализации каждого принципа зависит от специфики деятельности организации, однако в той или иной степени присущ всем системам.

Рис. 1. Основные принципы эффективной системы контроля финансово-хозяйственной деятельности

Важнейшими элементами финансово-экономического контроля современных организаций является учет и аудит. Учет в зависимости от целей и задач, а также пользователей формируемой информацией подразделяется на управленческий, статистический, бухгалтерский, налоговый и т.д.

Особенности бухгалтерского, управленческого и других видов учета как единого процесса анализа, планирования и контроля оказывают влияние на организацию учетно-аналитического обеспечения контрольно-ревизионной деятельности экономического субъекта, а расширение информационных запросов пользователей доказывает необходимость всех видов учета [3].

Аудит предполагает формирование независимого мнения относительно достоверности той или иной информации. С целью обеспечения полной независимости аудит зачастую является внешним, то есть для его осуществления привлекаются внешние специалисты.

Выявленные Федеральным казначейством России в ходе текущего и последующего контроля финансово-хозяйственной деятельности организаций бюджетной сферы преступления и их динамика позволяют выявить наиболее перспективные направления контроля. Ученые подтверждают, что ревизия и документальная проверка являются важными инструментами в выявлении и раскрытии преступлений, связанных с финансово-экономической деятельностью хозяйствующего субъекта, а иногда и единственно возможными для установления размера материального ущерба [4].

Как отмечают отдельные ученые, особенностью современной организации контрольно-ревизионной деятельности заключается в использовании риск-ориентированного подхода, что позволило значительно сократить количество и сроки контрольных мероприятий, повысив их результативность [5].

Таким образом, на современном этапе развития общества и производственных отношений, контроль по-прежнему является неотъемлемой составляющей управления, во многом определяющим эффективность деятельности всего экономического субъекта. Огромное количество нормативно-правовых документов, действующих в РФ, создает существенные сложности при определении компетенций и полномочий контролирующих органов. Знание и соблюдение основных положений контрольно-ревизионного процесса позволит защитить права и предотвратить злоупотребления при осуществлении контрольных мероприятий.

Автор

А.А. Шибанова, канд. экон. наук, капитан юстиции, старший преподаватель

Московская академия Следственного комитета Российской Федерации (Россия, г. Москва)

Библиографический список

- Бюджетный кодекс РФ.

- Агапова Т.Н., Воевода Т.В. Функции контрольно-ревизионных институтов по противодействию негативным процессам в экономике Российской Федерации // Вестник Московского университета МВД России. – 2020. – № 7. – С. 292-298.

- Изварина Н.Ю., Меликян А.А. Учетно-аналитическое обеспечение контрольно-ревизионной деятельности компании // Казанский социально-гуманитарный вестник. – 2016. – № 6 (23). – С. 52-55.

- Климович Л.П., Логинова Н.Г. Правовое регулирование документальной проверки и ревизии в досудебных стадиях уголовного судопроизводства // Вестник Сибирского юридического института МВД России. – 2022. – № 1 (46). – С. 19-25.

- Сердюкова И.И., Харитонов Г.Л., Черникова Т.В. Современные процессы оптимизации финансово-хозяйственной и контрольно-ревизионной деятельности таможенных органов // Экономика и бизнес: теория и практика. – 2021. – № 11-3 (81). – С. 89-92.

- Серова, О.А. Контрольно-ревизионная деятельность таможенных органов: сущность, проблемы, меры по совершенствованию / О. А. Серова // Заметки ученого. – 2020. – № 4. – С. 166-172.

{kind=link}