В настоящее время существуют как коммерческие, так и некоммерческие организации. Образовательное учреждение, учредителем, которого является государство, его субъект или муниципальное образование относится к некоммерческим организациям и является бюджетным. На это указывается в ст. 9.2. ФЗ от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» [1]. Основное отличие указанных видов организаций заключается в цели их создания. Если первый вид организаций создается с целью извлечения прибыли, то вторые для оказания услуг или работ. Все это приводит и к различиям в плане ведения бухгалтерского учета основных средств. Так, например, в отчетности бюджетной организации отсутствует показатель «прибыль», используется меньшее количество разделов в бухгалтерском балансе и др.

Также существуют определенные отличия и в учете основных средств.

Для полноценного исследования рассмотрим понятие основных средств и их структуру.

К основным средствам относят определённую часть капитала организации, выраженный в определенных формах и соответствующую определенным условиям. Здания и сооружения, производственное оборудование, приборы и устройства для регулирования и измерения, техника для вычислений, транспорт, производственный и хозяйственный инвентарь, а также другие объекты (земельные участи, многолетние насаждения, скот и т.д.) все это является основными средствами [2].

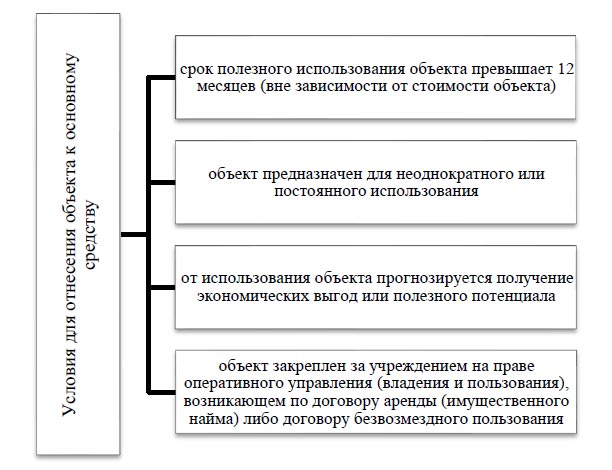

Условия для отнесения объекта к основному средству представлены на рисунке 1.

Рис. 1. Условия для отнесения объекта к основному средству

Необходимо отметить, что в 2018 году внесены определенные изменения в нормативное регулирование учета основных средств. Приказом Минфина №257н введен ФСБУ «Основные средства», который регулирует учет и бюджетных организациях [3].

Согласно указанного документа «объекты основных средств принимаются к бухгалтерскому учету по первоначальной стоимости в результате обменных или необменных операций» [3].

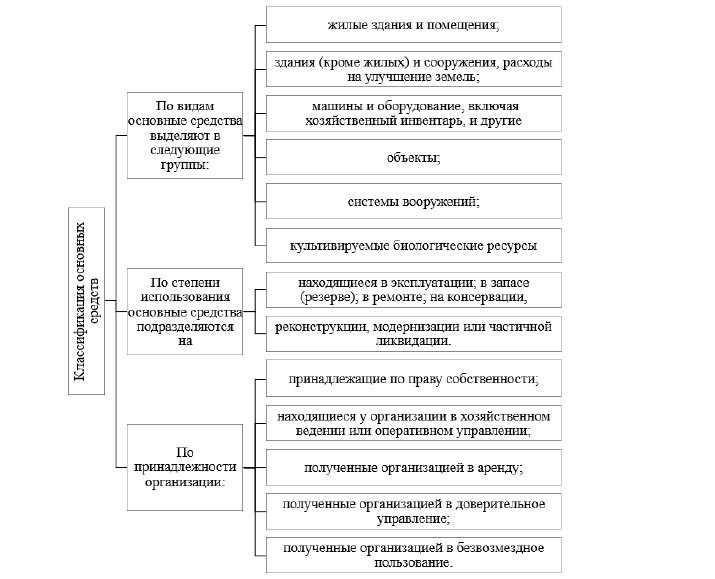

Классификация основных средств достаточно разнообразна и в ее основу положены различные признаки (рис. 2).

Рис. 2. Классификация основных средств

Анализ рисунка 2 показывает то, что классификация основных средств достаточно разнообразна и выделяются различные группы, позволяющие правильно индивидуализировать тот или иной объект.

Каждый объект подлежит учёту (при условии, что его первоначальная стоимость более 10 тысяч рублей), присвоить инвентарный номер с заведением карточки. Данные объекты подлежат инвентаризации не менее одного раза в год.

Необходимо отметить то, что в бюджетных организациях, в том числе и образовательных существует множество однотипных основных средств, который имеют одинаковые стоимость, срок службы, функционал. В данном случае для сокращения финансовых и временных затрат необходимо объединить данные объекты в комплекс. Как указано п. 10 СГС «Основные средства» – это возможно только при условии того, что их стоимость несущественна. Это возможно в отношении мебели, компьютерного оборудования, офисной техники (принтер, факс и т.д.), библиотечного фонда [4].

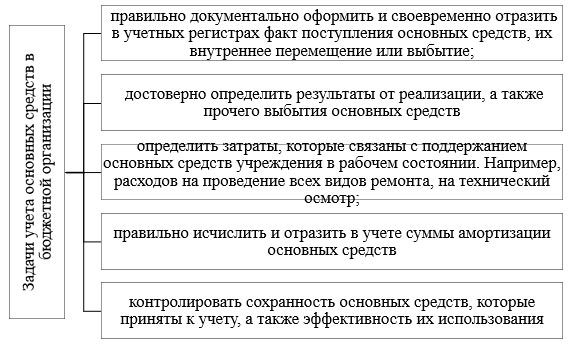

Учет объектов ведется на счету 010100000 и выполняется для осуществления определённых задач (рис. 3).

Рис. 3. Задачи учета основных средств в бюджетной организации

Анализ рисунка 3 показывает то, что задачи учета бюджетной организации схожи с задачами учета коммерческой организации и направлены на достижение цели бухгалтерского учета основных средств.

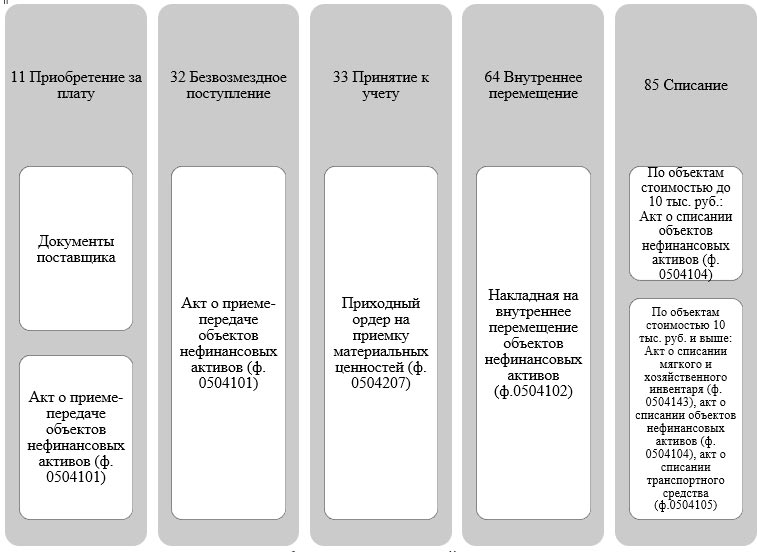

Каждый факт хозяйственной жизни, связанный с учетом основных средств, должен быть документально подтвержден. Оформление операций с основными средствами отражено на рисунке 4.

Рис. 4. Первичные документы при оформлении операций с основными средствами

Анализ рисунка 4 показывает то, что первичные документы разнятся только в случае проведения списания объекта. Необходимо отметить то, что бухгалтерский учет является достаточно трудоёмким и ресурсозатратным процессом, при этом обязательным является его достоверность, актуальность и точность. Данные показатели отражают эффективность бухгалтерского учета и помогают определить качество и эффективность управления основными средствами [5].

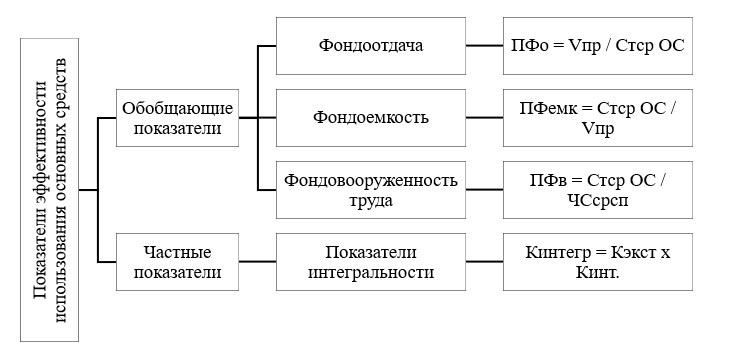

Эффективность использования основных средств в бюджетном учреждении, показывает соотношение между полученными результатами производства и затратами на развитие основных средств [6, с. 52].

Для анализа эффективности используются определенные показатели (рис. 5).

Рис. 5. Показатели эффективности использования основных средств

Анализ рисунка 5 показывает то, что показатели эффективности использования основных средств в бюджетных организациях схожи с аналогичными показателями коммерческих предприятия. Отсутствуют только коэффициенты использования оборудования.

Таким образом, необходимо сделать вывод о том, что определенная разница в учете основных средств и анализе их эффективности между бюджетной и коммерческой организацией существует. Объем и качество оказываемых бюджетными учреждениями услуг, их себестоимость теперь во многом зависят от эффективности использования основных средств в учреждениях. При оценке эффективности использования всех объектов основных средств в качестве обобщающего показателя применяется фондоотдача.

Автор

К.А. Адаменко, студент

Научный руководитель: В.А. Животов, канд. техн. наук, доцент, Владивостокский государственный университет экономики и сервиса, филиал в г. Находка, (Россия, г. Находка)

Библиографический список

- Федеральный закон от 12.01.1996 № 7-ФЗ (ред. от 19.12.2022) «О некоммерческих организациях» // СПС Консультант плюс.

- Санович И.О. Теоретическо-методические аспекты анализа основных средств в бюджетном учреждении / И.О. Санович // Актуальные вопросы современной экономики. – 2022. – № 9. – С. 19-25.

- Приказ Минфина России от 31.12.2016 № 257н (ред. от 25.12.2019) «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» (Зарегистрировано в Минюсте России 27.04.2017 № 46518) // СПС Консультант плюс.

- Письмо Минфина России от 30.11.2017 № 02-07-07/79257. Методические указания по применению переходных положений СГС «Основные средства» при первом применении // СПС Консультант плюс.

- Беспалов М.В. Об учете однотипных основных средств в бюджетных образовательных учреждениях / М.В. Беспалов // Учет. Анализ. Аудит. – 2020. – № 1. – С. 15-26.

- Блимготова З.И. Методика проведения анализа основных средств в некоммерческих учреждениях / З.И. Блимготова, С.В. Камысовская // ИПВВИ. – 2018. – № 1. – С. 18-20.

{kind=link}