Цель любой коммерческой организации – извлечь прибыль в процессе своей деятельности, а прибыль складывается из сопоставления доходов и расходов.

Определимся, что же представляет собой категории «доходы» (табл. 1).

Таблица 1. Определения категории «доходы»

| Авторы, источники информации | Определения категории «доходы» |

| Большая Российская энциклопедия | Доходы – это поступления в виде различных материальных, нематериальных, денежных (в наличной и безналичной формах) и финансовых активов |

| Словарь финансово-экономических терминов | Доход – поток денег или общая сумма денег, поступающая экономическим агентам в виде предпринимательской прибыли, заработной платы, жалования, ренты, дивидендов, процентов и т. п. в течение определенного периода (за год) |

| Современный экономический словарь | Доход в широком смысле слова обозначает любой приток денежных средств или получение материальных ценностей, обладающих денежной стоимостью |

| Большой экономический словарь | 1. Доход – денежные или иные ценности, получаемые в результате какой-либо деятельности.

2. Доход – результат производственно-хозяйственной деятельности, получаемый как разница между стоимостью реализованной продукции и услуг и произведенными затратами. 3. Доход – выплачиваемые владельцам дивиденды или проценты, выраженные в процентах от текущей цены ценных бумаг. Аналогично – по вкладам и депозитам |

| М.А. Вахрушина | Доход – приток или увеличение актива, возникшие вследствие расходов |

| Н.С. Нечеухина, О.В. Мустафина | Доход предприятия представляет собой один из видов финансовых результатов хозяйственной деятельности за определенный период

Доход – этот финансовый результат, который характеризует поступление экономических выгод. Доход в настоящее время – это базовый входной критерий наличия экономической выгоды хозяйствующего субъекта, который формируется в результате его деятельности, измеряется в денежных и/или натуральных единицах, имеет временную привязку, предназначен для дальнейшего покрытия расходов и формирования чистой нераспределенной прибыли |

| Л.И. Воронина | Доходы – потенциальная прибыль |

| ПБУ 9/99 «Доходы организации» 1* | Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) |

| Статья 209 ГК РФ, часть 1 2* | В юридическом подходе доход трактуется как возникновение прав у хозяйствующего субъекта на имущество (объекты гражданских прав) и/или возникновение обязательств |

| Статья 41 НК РФ, часть 1 3* | Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить |

| МСФО 15 «Выручка по договорам с покупателями» 4* | Согласно МСФО доходы представляют собой рост экономических выгод за отчетный период. Он может выражаться в нескольких формах: поступления; увеличение качества активов; снижение размера обязательств, вследствие чего растет доля собственного капитала в структуре бизнеса |

| 1* Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 № 32н (с последними изменениями и дополнениями на 27 ноября 2020 г.) (далее – ПБУ 9/99«Доходы организации»);

2* Гражданский кодекс РФ, часть 1, принят Государственной Думой 21 октября 1994 года, одобрен Советом Федерации 8 декабря 2006 года (с последними изменениями и дополнениями на 18 октября 2022 г.) (далее – ГК РФ); 3* Налоговый кодекс РФ, часть 1, принят Государственной Думой 16 июля 1998 года, одобрен Советом Федерации 17 июля 1998 года (с последними изменениями и дополнениями на 04 ноября 2022 г.) (далее – НК РФ); 4* МСФО 15 «Выручка по договорам с покупателями», утвержденный Приказом Минфина России от 27.06.2016 № 98н (с последними изменениями и дополнениями на 04 июня 2018 г.) (далее – МСФО 15 «Выручка по договорам с покупателями») |

|

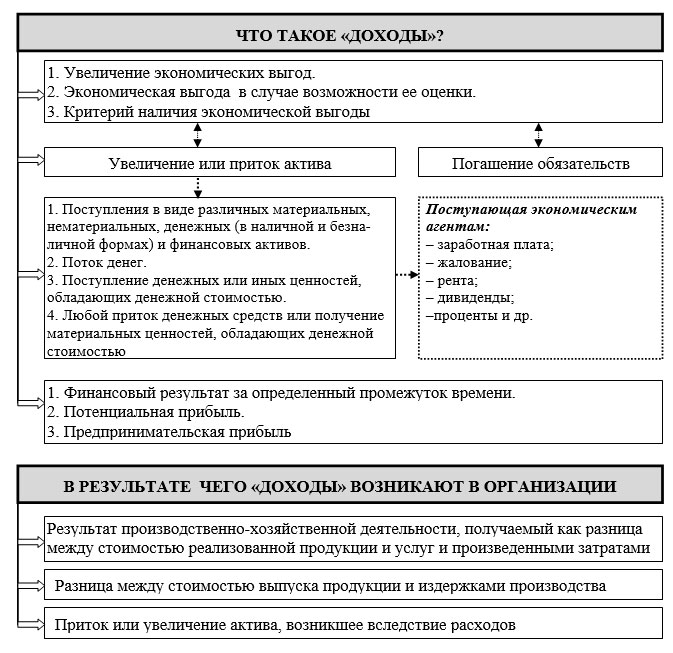

На основании таблицы 1 на рисунке 1 схематично представлены в сгруппированном виде по логическим блокам части определения категории «доходы», данные в различных источника, для понимания полного определения данной категории.

Рис. 1. Составные части категории «доходы», данные в различных источниках информации

Некоторые ученые считают (табл. 1), что доход – это финансовый результат, потенциальная прибыль, предпринимательская прибыль, некий промежуточный результат за определенный отрезок времени, но мы с этим не согласны, потому что финансовый результат складывается из сопоставления доходов и расходов.

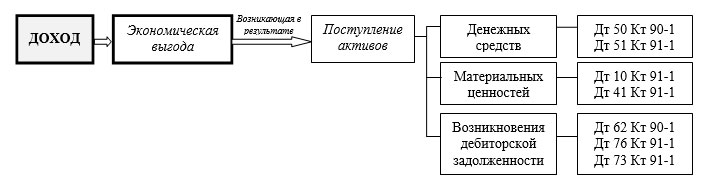

Многие авторы отмечают, что доход – это увеличение актива. Если это высказывание считать самостоятельным, то это не совсем верно, потому что с точки зрения бухгалтерского учета доходы – это источники образования имущества организации, то есть, «пассивы», которые учитываются на счетах 90 «Продажи» и 91 «Прочие доходы и расходы» – по кредиту счетов. Но если рассматривать высказывание о том, что доход – это увеличение актива в результате возникновения дебиторской задолженности, поступления денежных средств, поступления материальных ценностей, то данное высказывание имеет смысл. Например, отражение выручки в бухгалтерском учете отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» (это возникновение дебиторской задолженности) и по кредиту счета 90-1 «Выручка» (выручка от продажи продукции в соответствие с ПБУ 9/99 «Доходы организации» признается доходами от обычных видов деятельности), а отражение выручки от продажи в розничной торговле – по дебету счетов 50 «Кассы организации», 57 «Переводы в пути» и кредиту счета 90-1 «Выручка». Выявление излишков материальных ценностей в результате инвентаризации также является доходами организации (Дебет счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и т.д. и Кредит счета 91-1 «Прочие доходы»).

Таким образом, по нашему мнению, определение доходов, данное в ПБУ 9/99, и практически идентичное ему определение доходов, данное в МСФО 15 «Выручка по договорам с покупателями», наиболее точное. То есть доход – это увеличение экономических выгод организации за счет поступления денежных средств, материальных ценностей, возникновения дебиторской задолженности и т.д.

На рисунке 2 изображено графическое представление категории «доходы» в коммерческих организациях.

Рис. 2. Графическое представление категории «доходы» в коммерческих организациях

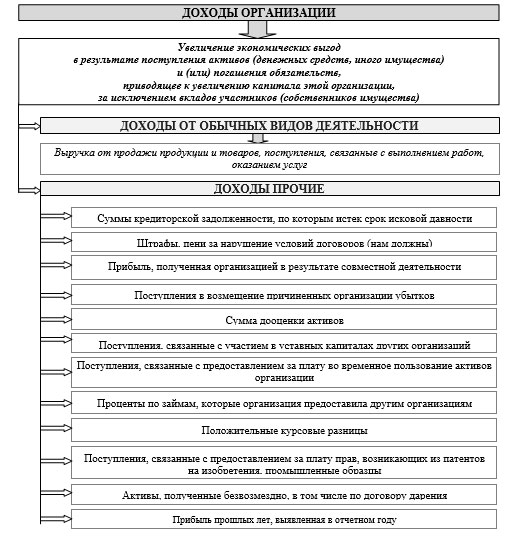

В соответствии с ПБУ 9/99 доходы организации делятся на доходы от обычных видов деятельности и прочие доходы. Разберемся, в чем заключается смысл этих категорий. В таблицах 2 и 3 нами представлена классификация доходов в соответствии с ПБУ 9/99 и мнения различных авторов по данному вопросу.

Таблица 2. Характеристика категории «доходы от обычных видов деятельности»

| Авторы, источники информации | Характеристика категории «доходы от обычных видов деятельности» |

| ПБУ 9/99 «Доходы организации» | Выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг |

| Н.П. Кондраков | Это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг; отражаются на счете 90 «Продажи» |

| А.Д. Шеремет | Доходом по обычным видам деятельности является выручка от продажи продукции в продажных ценах за вычетом налога на добавленную стоимость, акцизов и иных аналогичных налогов |

| Ю.И. Сигидов | Если объем получаемой выручки значителен (например, приближен к 50% общей совокупности доходов организации) по сравнению с прочими, то такой вид деятельности можно считать обычным для организации |

Таким образом, доходами от обычных видов деятельности является выручка, которую организация получает от продажи продукции, товаров, оказанных услуг, выполненных работ, связанных с основным видом деятельности. Например, для торговых организаций, доходами от обычных видов деятельности является выручка от реализации товаров.

Таблица 3. Характеристика категории «прочие доходы»

| Авторы, источники информации | Характеристика категории «прочие доходы» |

| ПБУ 9/99 «Доходы организации» | Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями. В п.7 ПБУ 9/99 «Доходы организации» перечисляются доходы, которые организация должна учитывать как прочие доходы (рис. 3) |

| Е.А. Бабаев | Доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями, к которым относятся также доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности. На счете 91 «Прочие доходы и расходы» отражаются не относящиеся к предмету основной деятельности организации доходы |

| В.Э. Керимов | Прочие доходы и расходы возникают в результате фактов хозяйственной жизни, как правило, мало связанных с процессом деятельности организации |

Все, что не связано с основным видом деятельности организации, является прочими доходами. Например, выручка от продажи ранее использованного в торговой организации автомобиля будет считаться прочими доходами.

Общая классификация доходов в соответствие с ПБУ 9/99 «Доходы организации» представлена на рисунке 3.

Рис. 3. Определение и классификация доходов коммерческих организаций в бухгалтерском учете в соответствие с ПБУ 9/99 «Доходы организации»

Отразим некоторые особенности учета доходов от обычных видов деятельности в организациях розничной торговли.

Как правило, право собственности на продаваемые товары переходит к покупателю в момент их отгрузки. Но иногда организации оптовой торговли заключают договоры на других условиях, оговаривая особый порядок перехода этого права. Например, в случае сомнений в надежности покупателя переход права собственности может быть увязан с оплатой товаров. Бухгалтерский учет по таким договорам имеет свои особенности.

В бухучете действует принцип имущественной обособленности, когда на балансе отражаются только ценности, являющиеся собственностью организации. Доходы от продажи товаров также отражаются в момент перехода права собственности на товар от продавца к покупателю (п. 12 ПБУ 9/99 «Доходы организации». Таким образом, до момента перехода права собственности выручка в бухучете не отражается. При отгрузке товара по договору с особым порядком перехода права собственности делается такая корреспонденция счетов: Дт 45 «Товары отгруженные» Кт 41 «Товары» – отгружен товар по договору с особым порядком перехода права собственности. А уже в момент поступления денежных средств за товары формируется корреспонденция счетов: Дт 62 Кт 90-1 – отражена выручка.

В розничной торговле выручку на счете 90-1 «Выручка» отражают в корреспонденцией со счетами учета денежных средств напрямую минуя счет 62 «Расчеты с покупателями и заказчиками» (50 «Касса организации» или 57 «Переводы в пути»):

– Дт 50 Кт 90-1 – отражена выручка в момент оплаты товара «наличкой» на кассе;

– Дт 57 Кт 90-1 – отражена выручка в момент оплаты товара банковской картой на кассе.

От бухгалтеров требуется большая внимательность и скрупулезность в связи с особенностями рассмотренного участка учёта. Необходим контроль за изменениями в законодательстве, который бы обеспечивал соблюдение всех правил учета доходов.

{kind=link}