Для каждого производственного предприятия важно использовать все необходимые производственные и материальные запасы, так как это является основой эффективного функционирования и отсутствия простоев в работе. Гарантом соблюдения этого правила является учет материально-производственных запасов, осуществляемый в соответствии с нормативной документацией. Для этого важно отражать хозяйственные операции по заготовлению, приобретению и расходованию материалов в бухгалтерском учете наиболее достоверно и в полном объеме. Огромное влияние на качество работы предприятия оказывает своевременное и корректное отражение операций: отсутствие ошибок в бухгалтерском учете, и обоснованное формирование себестоимости производимой продукции, выполнение производственных планов, что прямым образом влияет на такие показатели работы предприятия как прибыль и рентабельность.

Своевременность поставок материально-производственных запасов позволяет соблюдать ритмичность производства, сохранять качество продукции, которая выпускается на предприятии, а также положительно влияет на технико-экономические показатели производства. Этим обусловлена актуальность и необходимость совершенствования бухгалтерского учета и контроля материальных ценностей.

Материальными производственными запасами является комплекс материальных ресурсов, которые относятся оборотным активам, здесь содержатся материалы, незавершенное производство, готовая продукция, товар.

В соответствии с ФСБУ 5/2019 «Запасы» в бухучете к МПЗ относятся:

- материальные производственные запасы, какие применяются в качестве сырья, в качестве материалов и т.д. в процессе производства товаров, какие используются с целью сбыта;

- материальные производственные запасы, какие используются с целью сбыта;

- материальные производственные запасы, какие применяются для управленческих потребностей хозяйствующего субъекта [4].

Таблица 1. Сравнительная характеристика правил учета запасов по ФСБУ 5/2019 и ПБУ 5/01

| Какие правила действуют по ПБУ 5/01 | Изменения по ФСБУ 5/2019 «Запасы» |

| К запасам относят (п. 2 ПБУ 5/01): сырье, материалы; активы для продажи, в том числе товары и готовую продукцию; активы для управленческих нужд | Уточнили, что к запасам также относятся незавершенное производство, недвижимость и объекты интеллектуальной собственности, предназначенные для продажи (п. 3 ФСБУ 5/2019) |

| Имущество, стоимость которого равна или меньше 40 000 руб., организация вправе учитывать: в составе основных средств; составе материально-производственных запасов (МПЗ). Организация это прописывает в учетной политике | Стоимостных ограничений нет |

| МПЗ учитывают по фактической себестоимости. Различается состав затрат, которые включают или не включают в фактическую себестоимость. Например, не включают в стоимость МПЗ: общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением МПЗ; НДС и иные возмещаемые налоги | Запасы признают по себестоимости. Отличается состав расходов, которые включают и не включают в себестоимость по ФСБУ и ПБУ 5/01. По новому ФСБУ в себестоимость приобретаемых (создаваемых) запасов не включают: возмещаемые косвенные налоги; потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций; управленческие расходы (кроме случаев, когда они связаны с приобретением запасов); расходы на хранение запасов (кроме случаев, когда хранение – это часть подготовки к потреблению или связано с приобретением). Об этом – в пунктах 12 и 18 ФСБУ 5/2019 |

| МПЗ, полученные безвозмездно, оценивают по рыночной стоимости (п. 9 ПБУ 5/01) | При частичной или полной оплате не денежными средствами запасы оцениваются по справедливой стоимости (п. 14 ФСБУ 5/2019). Справедливую стоимость считайте по правилам МСФО (IFRS) 13 «Оценка справедливой стоимости» (утв. приказом Минфина от 28.12.2015 № 217н) |

| МПЗ, оставшиеся от выбытия основных средств или другого имущества, оценивают по рыночной стоимости (п. 9 ПБУ 5/01) | Запасы, которые компания получила в результате демонтажа или ремонта, оценивайте по наименьшей из двух величин: стоимость аналогичных запасов или стоимость демонтируемого актива плюс расходы на извлечение этих запасов (п. 16 ФСБУ 5/2019) |

| Способы оценки запасов: по стоимости единицы, по средней стоимости и ФИФО (п. 16 ПБУ 5/01) | Способы оценки запасов при списании оставили те же (п. 36 ФСБУ 5/2019). При этом отпуск материалов в производство считается не выбытием запаса, а лишь изменением вида запасов (п. 42 ФСБУ 5/2019) |

| В отчетности надо раскрывать как минимум информацию о способах оценки и последствиях их изменений, стоимости МПЗ в залоге, резервах под снижение стоимости МПЗ (п. 27 ПБУ 5/01) | Дополнили порядок раскрытия информации в отчетности. Так, авансы под приобретение и создание запасов надо будет раскрывать в соответствующей строке указанного вида запасов (п. 45, 46 ФСБУ 5/2019) |

Материально-производственные запасы – это совокупность материального имущества, принадлежащего к оборотным активам, которые включают материалы, незавершенное производство, готовую продукцию, товары.

Одной из главных проблем ведения учета материально-производственных запасов на предприятии является унификация, возможность использовать учетные данные в управленческих целях, а также удовлетворение требованиям МСФО, так как при разработке системы управленческого учета необходимо их учитывать. Отчетность, составленная с учетом требований МСФО отличается от финансовой отчетности в РФ тем, что независимо от права собственности активы признаются запасами и учитываются на балансе предприятия. В современном отечественном учете право собственности это обязательное условие для учета на балансе [8].

Некоторые аспекты учета материально-производственных запасов в международной и российской практике одинаковые, что позволяет облегчить работу бухгалтера и применять их в отечественной практике. Отдельные моменты имеют различия и требуют запоминания. В целом, требования МСФО 2 больше направлены на предоставление достоверной отчетности, в то время как в ПБУ 5/01 некоторые моменты остаются без надлежащего внимания [3].

Авторы учебника «Развитие методики оценки МПЗ» Л.Ф. Бердникова, О.Ю. Трушкина считают так, МПЗ в общем представлении – это объекты трудовой деятельности, которые формируют материальную базу выпускаемого товара, а также которые полностью относятся к себестоимости при оказании услуг, при выполнении работ, при производстве товаров после обработки предварительного этапа в одном обороте производства [7].

Ерофеева В.А. в виде МПЗ понимает активы, какие применяются в качестве объектов трудовой деятельности в производстве, в управлении или для сбыта, полностью используются в любом цикле производства, а также в полной мере переводят свою себестоимость к товарам, какие производятся [8].

Разберем имеющиеся в источниках трактовки этих терминов в таблице 2.

Таблица 2. Трактовки терминов «товары», «готовая продукция», «материалы» согласно точке зрения различных авторов

| Источник | Трактовка термина |

| МАТЕРИАЛЫ | |

| В. А. Ерофеева | МПЗ – это активы, какие применяются в качестве объектов трудовой деятельности в производстве, в управлении или для сбыта, полностью используются в любом цикле производства, а также в полной мере переводят свою себестоимость к товарам, какие производятся |

| Бухгалтерский словарь | Материалы – это собирательный термин, какой определяет различные материальные составляющие производства, которые используются, прежде всего, в виде предметов трудовой деятельности, сюда входят сырье, основные, а также вспомогательные материалы, ГСМ и т.п. |

| ГОТОВАЯ ПРОДУКЦИЯ | |

| Ю. А. Бабаев | Готовой продукцией являются изделия, а также полуфабрикаты, которые имеют полностью завершенную обработку, которые следуют принятым стандартам, которые приняты в складское помещение, либо покупателем, еще сюда входят выполненные работы, предоставленные услуги. |

| Экономический словарь | Готовая продукция – это предметы, которые прошли цикл производства, а также готовы к сбыту, либо к передаче покупателю, к вывозу из хозяйствующего субъекта, который изготовил данные предметы. |

| ТОВАРЫ | |

| О. Ю. Трушкина | Товарами является элемент материальных производственных запасов хозяйствующего субъекта, которые получены, либо куплены у других хозяйствующих субъектов, у физических лиц, которые нужны с целью сбыта, либо перепродажи без дальнейшей обработки. |

| Бухгалтерский словарь | Товары – это счет бухучета, какой нужен с целью обобщения информации о наличии, а также о перемещении товарных материальных ценностей, которые получены в виде продукции с целью сбыта, либо предоставления в аренду. |

МПЗ являются активами, которые применяются в виде сырья, в виде материалов в процессе изготовления товаров. МПЗ нужны в целях сбыта, перепродажи и применяются для управленческих задач хозяйствующего субъекта.

МПЗ являются наиболее большей категорией оборотных активов в хозяйствующем субъекте. У МПЗ быстрая оборачиваемость, а также относительно вида деятельности хозяйствующего субъекта МПЗ способны составлять 60% от всего объема активов. Как раз, в связи с этим играет большое значение сбор, а также систематизация данных относительно применения МПЗ.

Ключевая доля МПЗ применяется как объекты трудовой деятельности в производственном процессе. МПЗ полностью используются в любом цикле производства, а также в полной мере переводят свою себестоимость к товарам, какие производятся.

МПЗ делятся на типы относительно их использования в производстве (табл. 3):

Таблица 3. Виды и сущность материалов

| Сырье и материалы | Предметы труда, из которых изготавливают непосредственно сам продукт. Сырьем можно назвать первичные не переработанные материалы либо частично переработанные. |

| Вспомогательные материалы | Это предметы труда, которые используют для воздействия на основные материалы с целью придания им необходимых свойств. |

| Топливо | Это вещество, способное выделять энергию в ходе определенных процессов для обеспечения производства. |

| Тара и тарные материалы | Предметы, используемые для упаковки и транспортировки определенных продуктов. |

| Покупные полуфабрикаты | Сырье и материалы, которые не являются готовой продукцией, но и в то же время прошедшие несколько стадий обработки. Выполняют такие же функции как сырье и материалы. |

| Возвратные отходы | Остатки сырья и материалов, которые получились при прохождении стадий обработки и которые потеряли все или некоторые свойства исходного сырья и материалов. |

| Готовая продукция | Конечный продукт производственного процесса. Это изготовленные изделия и продукты, полностью укомплектованные и сданные на склад. |

| Товары | Товары представляют собой экономическую категорию, в которую переходит продукция, когда производитель принимает решение продать созданные им материальные и нематериальные ценности, а также товары, купленные с целью перепродажи. На себестоимость продукции накручивается определенный процент с целью покрытия непроизводственных затрат и в итоге получается цена за единицу товара. |

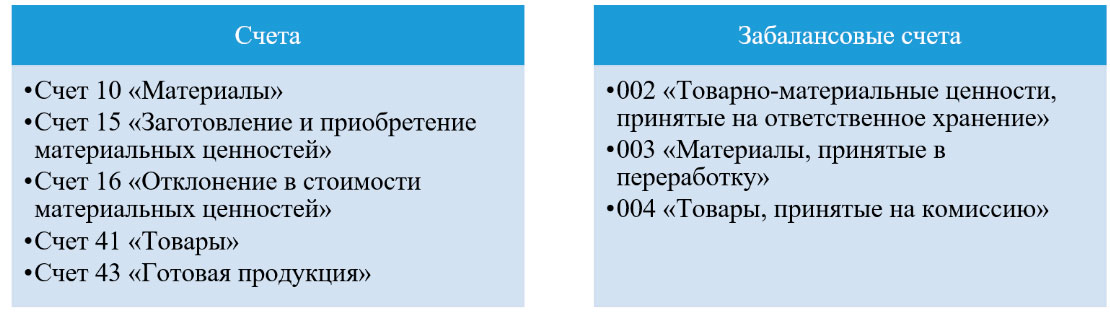

Бухучет МПЗ ведется на счетах, которые представлены на рисунке 1 [10]

Рис. 1. Счета, предназначенные для бухгалтерского учета МПЗ

Приход МПЗ на склад предприятия оформляется первичными документами, такими как приходный ордер (акт о приеме материалов). Использование приходного ордера предусмотрено в случаях, когда количество поставленных ресурсов совпадает с указанным в заказе. Если результаты не совпадают, применяется акт о приеме материалов.

Одним из первичных нормативных документов по учету материально-производственных запасов является товарно-транспортная накладная, в том случае, если перевозка материалов осуществляется автомобильным транспортом. Внутреннее перемещение сотрудники организации закрепляют в требовании. Также используется такой документ, как лимитнозаборная карта, используемый с целью фиксирования затрат.

Основные первичные документы по учету материально-производственных запасов представлены на рисунке 2.

Рис. 2. Документальное оформление бухучета МПЗ

МПЗ ведутся в бухучете согласно фактической себестоимости. В фактические расходы на получение МПЗ включаются:

- средства, которые оплачены по договору с контрагентом;

- средства, которые оплачены хозяйствующим субъектам за предоставление информационных, а также консультационных услуг, которые относятся к получению МПЗ;

- таможенные сборы, а также другие платежи;

- налоги, которые не подлежат возмещению, которые оплачиваются при получении одной единицы МПЗ;

- вознаграждения, которые оплачиваются хозяйствующему субъекту-посреднику, при помощи какого получены МПЗ;

- расходы на заготовку, а также на логистику МПЗ к точке применения МПЗ, в том числе и затраты на страхование;

- расходы на придание МПЗ состояния готовности;

- расходы на содержание заготовительных складских объектов;

- другие расходы, которые напрямую относятся к получению МПЗ [9].

Не относятся к фактическим расходам на получение МПЗ общехозяйственные, а также другие схожие издержки, за исключением обстоятельств, при которых данные издержки напрямую относятся к получению материальных производственных запасов.

В процессе отпуска МПЗ оценка данных МПЗ осуществляется согласно методов, которые представлены на рисунке 3.

Рис. 3. Способы оценки МПЗ в бухучете

Один метод оценки МПЗ согласно средней себестоимости, считается классическим для практики бухучета нашей страны. На протяжении отчетного периода МПЗ списываются в производство, обычно, согласно учетным задачам, а при завершении периода списывается выявленный удельный вес отклонений фактической себестоимости МПЗ относительно стоимости МПЗ согласно учетной стоимости.

Согласно себестоимости каждой единицы допустимо оценивать МПЗ, которые применяются хозяйствующим субъектом в особенном порядке и те, какие не способны стандартно замещаться между собой.

Способ FIFO уменьшает себестоимость произведенных товаров, а следовательно, повышает налогооблагаемую базу. Оценка остатка МПЗ в складских помещениях будет максимальной. В этом способе используется принцип: первая партия и на приход, и на расход. То есть не учитывая какая партия передана в производство, прежде всего списывают МПЗ согласно себестоимости первой приобретенной партии, после согласно себестоимости следующей приобретенной партии и т.п. в точной последовательно до того момента, в который будут проведены общие затраты МПЗ за период. Используемый метод оценки добавляется в Учетную Политику хозяйствующего субъекта.

Приход МПЗ ведется так:

а) согласно договорам купли продажи, согласно договорам поставки, согласно иным подобным договорам при соблюдении текущего правового поля;

б) через выпуск МПЗ мощностями хозяйствующего субъекта;

в) в форме вклада в уставный капитал хозяйствующего субъекта;

г) в форме поступления МПЗ в хозяйствующий субъект без взимания платы за МПЗ.

Главной целью контроля материальных запасов является проверка достоверности отражения операций в бухгалтерской отчетности, реального состояния учета, хранения и эффективности использования материально-производственных запасов.

Внутренний контроль – это одна из ключевых функций управления и является системой постоянного наблюдения, а также проверки деятельности организации для оценки обоснованности и результативности принятых управленческих решений, определения отклонений и негативных ситуаций, оперативного доведения сведений до руководства с целью принятия решений для устранения, снижения рисков его деятельности, а также управления ими.

Следовательно, внутренний контроль – это форма обратной связи, при помощи которой орган управления предприятия получает необходимую информацию о действительном состоянии управляемого объекта и реализации управленческих решений.

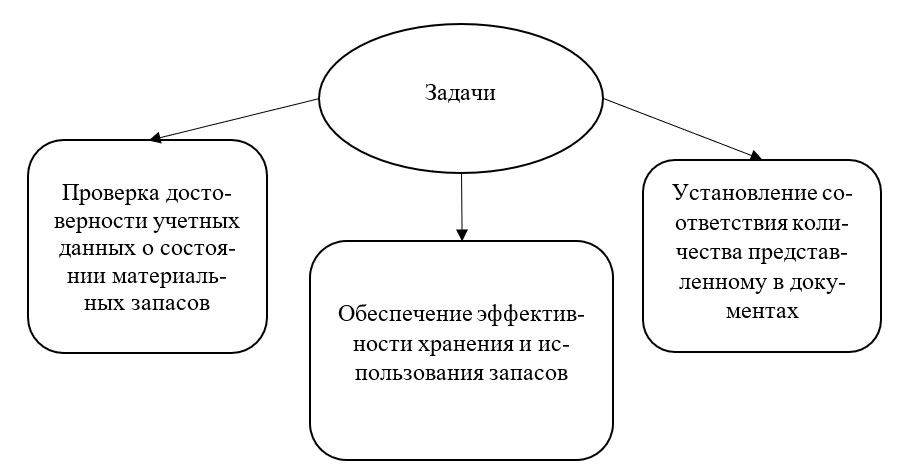

На рисунке 4 представлены основные задачи регулирования и контроля материальных запасов. Особое внимание в системе регулирования и контроля в коммерческих организациях уделено поверке своевременности поставок соответствующего количества и качества материальных ценностей и полноте их оприходования.

Рис. 4. Задачи контроля материальных запасов

Источники внутреннего контроля материальных запасов это: Нормативные правовые акты, которые регламентируют положения бухучета, налогообложения, а также аудита (в том числе ГК РФ [1], НК РФ [2] Федеральный закон «О бухучете» №402-ФЗ [3], ФСБУ 5/2019 и другие).

Первичная документация:

- регистры синтетического, а также аналитического учета;

- бухгалтерская, а также налоговая отчетность.

К процедурам внутреннего контроля относятся:

- документарное оформление;

- подтверждение соответствия между объектами, документам или их соответствие установленным требованиям, контроль взаимосвязанных фактов хозяйственной жизни;

- авторизация сделок и операций, которая обеспечивает подтверждение правомочности их совершения;

- сверка данных;

- разграничение полномочий и ротация обязанностей операций и сделок, и их отражение в бухгалтерском учете на разных лиц;

- надзор с целью оценки достижения поставленных целей, показателей и следования принятым сроков предоставления БФО;

- процедуры компьютерной обработки информации.

Построение внутреннего контроля по учету МПЗ определено комплексом мероприятий, которые реализуется управомоченной стороной внутреннего контроля для решения обозначенных задач, а также выполнения обозначенной начальством цели в сфере учета движения МПЗ. Построение внутреннего контроля по учету МПЗ содержит субъекты, объекты, типы, формы, способы, правила, технику, а также технологию внутреннего контроля.

Разберем определение СВК. СВК – это комплекс организационных мероприятий, методик, а также процессов, которые применяются в виде инструментов с целью организованного, результативного ведения ФХД, поддержания сохранности имущества, поиска, корректировки, профилактики нарушений, несоответствий данных и предоставления в обозначенные сроки оформленной точной отчетности.

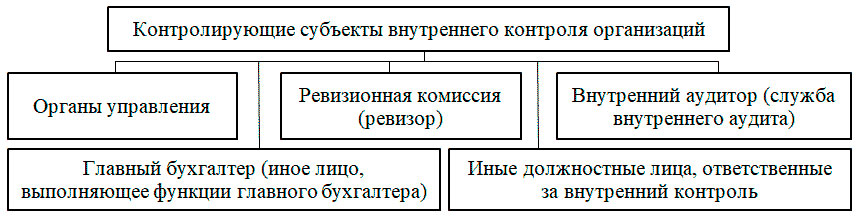

Стороны внутреннего контроля учета по МПЗ разбиваются на контролирующие, а также на контролируемые, таким образом, функционируют на принципах подчиненности. Контролирующей стороной будет являются организация, либо гражданин, которым предоставлено право проводить контроль. Классификация показана на рисунке 5.

Рис. 5. Контролирующие стороны внутреннего контроля

Контролируемыми сторонами являются, прежде всего, собственно хозяйствующий субъект, владельцы хозяйствующего субъекта, администрация хозяйствующего субъекта, контрагенты и т.п. Также сюда можно включить отнести материальных ответственных сотрудников, учетных, складских сотрудников, сотрудников, которые принимают участие в производственном процессе, поставщиков материальных производственных запасов, клиентов, заказчиков и иных субъектов.

Предметы внутреннего контроля – это фактическое состояние и аспекты функционирования учета материально-производственных запасов. Границы внутреннего контроля определены учредительным собранием (советом директоров, руководителем) организации.

Для решения проблем учета и внутреннего контроля материально-производственных запасов, проверяющий орган действует в строго определенной последовательности накопления, анализа, а также оценки данных относительно перемещения объектов материальных производственных запасов, для составления заключения об уровне сохранности, об уровне результативности применения МПЗ. Субъект, который ведет контроль проводит такие процессы для поиска проблемных мест учета, а также корректировки выявленных нарушений как:

- контроль учетной политики по учету МПЗ, а также по соблюдению требований учетной политики в учетных процессах;

- оценка делегирования задач, а также распределения функций;

- Анализ обработки данных, а также ИС, уровня автоматизации учета материальных производственных запасов, присутствие в ИС инструментов контроля;

- анализ документооборота, а также документального сопровождения перемещения материальных производственных запасов;

- контроль сроков, комплексности, а также законности перемещения материальных производственных запасов в регистрах синтетического, аналитического, складского учета;

- проверка физического наличия, а также текущего состояния объектов материальных производственных запасов, в том числе и охрана, возможность доступа, инвентаризация;

- проверка связи операций ФХД;

- утверждение действий, которые обосновывают законность проведения данных действий;

- сопоставление сведений, а также значений учета;

- оценка структуры контроля, которая поддерживает анализ получения обозначенных значений, либо выполнение обозначенных целей;

- оценка перемещения, а также применения материальных производственных запасов.

Крайне значимо учитывать вопрос оптимизации финансовых потоков хозяйствующего субъекта, какой является процессом определения оптимальных видов построения финансовых потоков в хозяйствующем субъекте, беря во внимание требования, а также специфику ведения текущей деятельности.

Согласно версии А.У. Альбекова, а также О.А. Митько, главная задача совершенствования финансовых потоков хозяйствующего субъекта – это поддержание в обозначенные сроки логистики разных МПЗ в требуемом объеме, в требуемые точки с наименьшими издержками на проведение данных действий [6, с. 32].

В первую очередь, необходимо упростить оформление операций по оприходованию и расходованию материальных запасов: отпуск материалов можно проводить на базе принятых пределов в карточках складского учета. Далее целесообразно подвергнуть модернизации методологию учета, адаптировав её под условия рыночной экономики, а также обратить внимание на особенности проведения инвентаризации материальных запасов: периодичность проведения инвентаризаций, контрольных проверок, в целях обеспечения сохранности материалов.

Решив данные проблемы, организация сможет обеспечить качественный и достоверный учет материальных ценностей, контролировать их наличие, движение и использование, а также достичь рациональной экономии.

Следовательно, стоит отметить классические проблемы, которые чаще всего встречаются в процессе построения контроля над МПЗ:

- нет договоров, либо они ошибочно составлены относительно материальной ответственности сотрудников, которые отвечают за сохранность МПЗ;

- нет документов, либо они ошибочно составлены относительно поступления, а также выбытия МПЗ;

- ошибочные корреспонденции счетов относительно учета МПЗ;

- ошибочная оценка материальных производственных запасов во время принятия в учет;

- нет оперативного контроля, либо он неэффективен над наличием, а также перемещением МПЗ: отсутствует аналитический учет; отсутствует систематичность сверки информации из бухгалтерии с информацией из складских помещений хозяйствующего субъекта, отсутствует или осуществляется лишь «на бумаге» инвентаризация МПЗ, которая должна осуществляться раз в год; хранение в складских помещениях множества лишних единиц МПЗ;

- ошибочно ведется списание стоимости МПЗ относительно направлений расходов;

- ошибочно используются способы оценки материальных производственных запасов во время списания данных запасов.

Обеспечение грамотного учета и контроля сохранности материалов может стать для любого экономического субъекта залогом получения дополнительной доходности в виде отсутствия их систематического списания в результате недостачи или порчи.

Материально-производственные запасы играют решающую роль в формировании структуры себестоимости продукции. Поэтому контроль материальных запасов позволяет выявлять и устранять ошибки при определении финансового результата и, как следствие, налога на прибыль, проанализировать и сделать выводы о существующей системе хранения запасов, а также об эффективности их использования, разработать рекомендации по совершенствованию работы с товарно-материальными ценностями.

Заключение

Полное и достоверное отражение бухгалтерских операций по учету материальных запасов оказывает огромное влияние на качество работы предприятия, а также на обоснованное формирование себестоимости продукции и выполнение производственных планов. Организация бухгалтерского учета материальных запасов на законодательном уровне находится в процессе постоянного совершенствования: с 2021 года используется новый Федеральный стандарт бухгалтерского учета 5/2019 «Запасы», какие существенно трансформировал организацию значительные бухучета МПЗ. ФСБУ в большей степени нацелен на МСФО, это будет оказывать воздействие на снижение отличий в правилах составления данных относительно МПЗ согласно международным стандартам финансовой отчетности, а также российского стандарта бухгалтерского учета.

Автор

И.С. Урванцева, магистрант

Омский государственный аграрный университет, (Россия, г. Омск)

Библиографический список

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 08.12.2020), (часть вторая от 26.01.1996 (редакция от 27.12.2019, с изм. От 28.04.2020) // Правовая справочно-информационная система «Консультант плюс». – [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 20.07.2020) Правовая справочно-информационная система «Консультант плюс». – [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- О бухгалтерском учете: федер. закон: принят 06 декабря 2011 № 402-ФЗ // СПС «КонсультантПлюс».

- Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы»: утв. Приказом Минфина РФ от 15.11.2019 № 180н.

- Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: приказ Министерства финансов: принят от 31 октября 2000 г. № 94н: в ред. от 08.11.2010 // СПС «КонсультантПлюс»

- Альбеков А. У., Митько О. А. Финансовый анализ предприятия. – Ростов-на-Дону: Феникс, 2011. – 416 с.

- Бердникова Л. Ф., Трушкина О. Ю. Развитие методики анализа материально-производственных запасов: Учебное пособие. – 2016.

- Белоглазова И.А. Проблемы информационного обеспечения управления материально-производственными запасами и их жизненный цикл: Учебное пособие. – 2018.

- Кондраков, Н.П. Бухгалтерский учёт (финансовый и управленческий): учебник / Н.П. Кондраков. – 5-е издание, переработанное и дополненное. – Москва: Инфра-М, 2017. – 584 с.

- План и корреспонденция счетов бухгалтерского учета. Более 10 000 проводок: практическое пособие / Ж.А. Кеворкова, Н.Г. Сапожникова, А.А. Савин. – 4-е издание, переработанное и дополненное. – Москва: Проспект, 2016. – 736 с.

{kind=link}