На данный момент цифровое поле начинает охватывать всё в мире: цифровые двойники, социальные сети, перенос бизнеса в онлайн, медицинские встречи через видеоконференции – всё выходит в цифровую форму. Причины этому: глобализация и исчезновение преград для связи, увеличение технических мощностей, поиск уникальных и новых возможностей развития, сокращение издержек (как производственных, так и трансакционных). Причем это связано не только с отдельными индивидами, но и юридическими субъектами, а если перейти на уровень выше – то станет очевидна глубокая заинтересованность государства в процессе цифровизации.

Министерство финансов России описывает в приложении к проекту Федерального закона «О федеральном бюджете» стремление к повышению эффективности функций налоговой системы и повышению качества её администрирования. Одним из методов повышения эффективности Министерство видит в снижении административной нагрузки с налогоплательщиков и её переноса на государственные органы.

Инструментом увеличения продуктивности и эффективности системы выступает внедрённый Единый налоговый счёт и созданная вокруг него законодательная база (понятийный аппарат, включенный в первую часть Налогового кодекса) с новым, уникальным для нашей страны и мира инструментарием. Как отмечают эксперты, аналоги подобных цифровых систем существует примерно в 22 странах мира, но конкретно подобный подход к администрированию налоговых потоков – это уникальный прецедент.

Стоит отметить, что внедрённая система тестировалась в течение второго полугодия 2022 года для бизнеса, а физическим лицам была доступна с 2019 года.

Единый налоговый счет (далее – ЕНС) – это счёт налогоплательщика, который открыт на уровне Федерального казначейства, для перечисления на него средств, которые в дальнейшем списываются на сумму совокупных обязательств. Данная система значительно отличается от существующей ранее тем, что теперь все обязательства консолидируются. На первый взгляд, у данной системы одни преимущества, но в процессе изучения нововведения становятся заметными ряд недостатков, которые повышают риски для государства в общем и для бизнеса, в частности. Для того, чтобы понять причины их возникновения, необходимо подробнее погрузиться в новый механизм.

Законодательные изменения

Для внедрения столь сложного механизма потребовался ряд законодательных изменений, которые обеспечили в достаточной мере высокую определенность с юридической точки зрения. Среди новых законодательных документов стоит выделить:

— новый Федеральный закон от 29.11.21 №379 (ФЗ о дополнении Налогового кодекса статьей 45.2);

— дополнена статья 11 НК РФ (с целью создания требуемого понятийного аппарата);

— введена новая статья 11.3;

— внесены изменения во Вторую часть НК (произошла корректировка сроков уплаты налогов и предоставления налоговой отчетности);

— внесены поправки в статьи 45, 46, 47, 48 59, 60 и многие другие, для внесения изменений в права и обязанности налогоплательщиков.

Как перестроена система уплаты налогов

Ключевые изменения в системе связаны с налоговыми потоками. Ранее происходила дифференциация налогов по их наименованию, коду бюджетной классификации и другим параметрам. Оплата каждого налога требовала, чтобы налогоплательщики самостоятельно, правильно и скрупулёзно помещали свои средства в нужную «ячейку» бюджета. Причем, в случае возникновения незначительно маленькой недоимки по одному налогу, налогоплательщик лишался возможности получить положительную справку об отсутствии задолженности, что приводило к другим негативным ограничениям: невозможность заключить определённые виды договоров или получить лицензию.

Сейчас же множество лицевых счетов по разным видам налогов преобразованы в один совокупный (сводный) счёт, на котором может образовываться положительное, нулевое или отрицательное сальдо (разница между совокупными обязательствами по всем ключевым налогам и средствами, которые внесены на счёт). Таким образом, если ранее необходимо было по отдельности оплачивать налоги, сборы, взносы, штрафы и пеню, то сейчас в большинстве случае все операции будут проводиться через ЕНС одним налоговым платежом.

Исключением является лишь некоторые виды налогов: на профессиональную деятельность, сборы за пользования объектами животного мира и ещё несколько других. Также исключение составляет страховой взнос на травматизм. Причина выделения данного взноса в том, что он регулируется не налоговым кодексом.

Важным моментом новой системы также выступает введение уведомлений об исчисленных суммах, которое теперь необходимо подавать в случае, если уплата налогов произошла до расчета по ним.

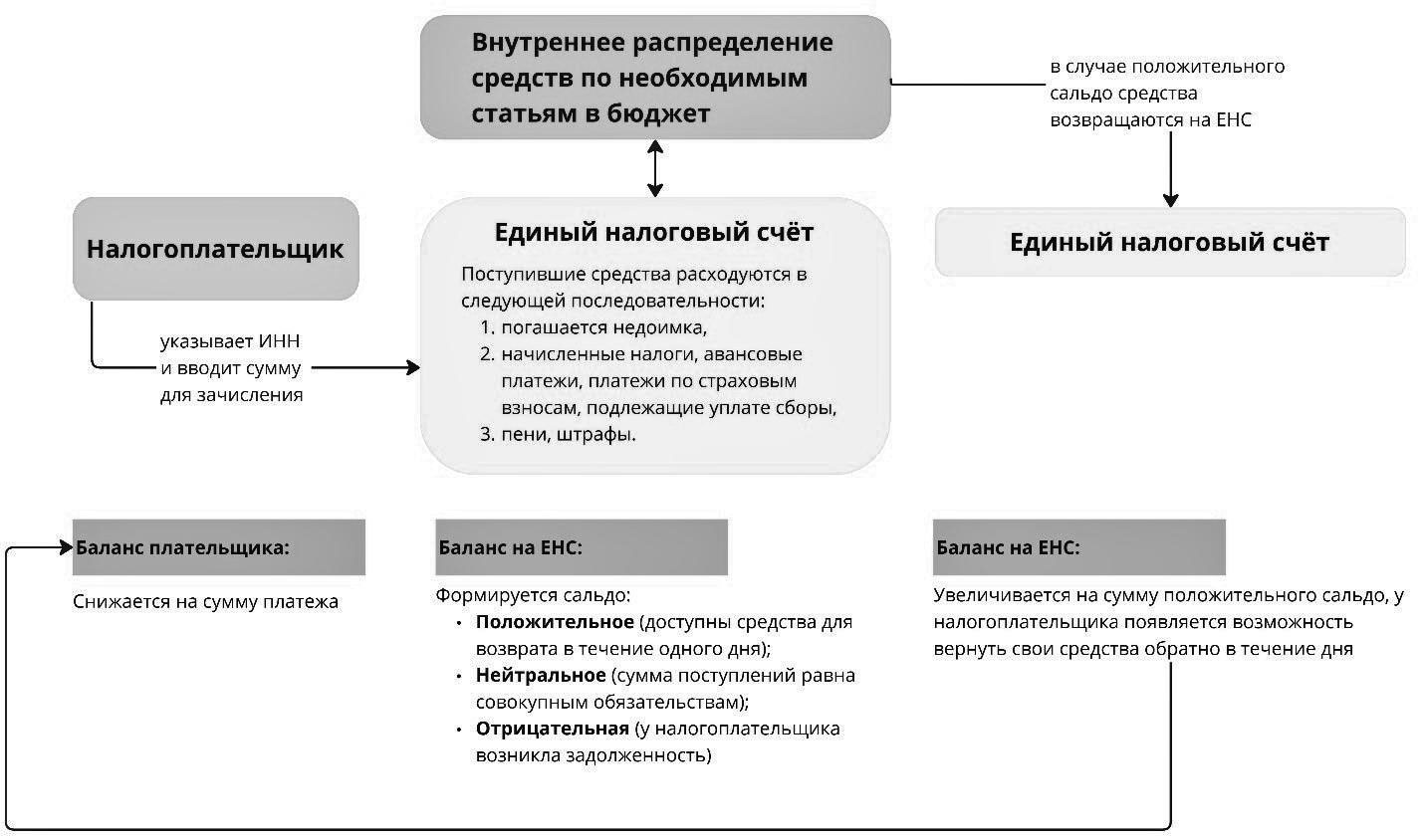

Новый механизм ЕНС упрощенно показан на рисунке 1, на нём отображены денежные потоки и схематичное представление того, как на данный момент распределяются средства, которые поступают на ЕНС, а также как формируется сальдо.

Рис. 1. Схематичное представление нового механизма уплаты налогов

Фактически, налогоплательщику необходимо определить сумму, которую ему требуется оплатить, внести её до срока уплаты (это дата становится единой в связи с тем, что платеж по всем кредитам также консолидируется и становится единым налоговым платежом), затем перечислить её при помощи платежного поручения. Процесс того, как происходит уплата внутри ЕНС описан на рис.1.

Преимущества ЕНС

Ряд преимуществ очевиден. Но каждое преимущество имеет негативные моменты. Рассмотрим первое и самое важное преимущество: с появлением ЕНС невозможна ситуация, когда у налогоплательщика есть недоимка по одному налогу и переплата по-другому. ЕНС позволяет, во-первых, удобнее отслеживать все неуплаты, во-вторых, избегать ситуации, при которой налогоплательщик пытается вернуть переплату, чтобы погасить недоимку и при этом возможную начисленную пеню, возникшую из-за продолжительности процесса перемещения средств.

Следующее преимущество возникает благодаря отсутствию необходимости вводить КБК (коды бюджетной классификации) и ОКТМО (показатели территорий по Общероссийскому классификатору территорий муниципальных образований). А это означает, что вероятность ошибки при их введении (это достаточно длинные коды) исчезает. Ранее по статистическим оценкам, ежегодно возникало около 30 миллионов рублей невыясненных платежей. В результате процесс уплаты налогов усложнялся: нужно было производить зачеты, искать их, платить пени за просрочку и другим проблемам. Помимо этого, возникали случаи привлечения к уголовной ответственности за предоставление документов и налоговых деклараций с ошибками.

Ещё одним плюсом «единства» платежа является сужение количества крайних сроков. Ранее для крупного бизнеса существовало около 100 различных сроков уплаты разных видов налогов, сейчас введена одна дата – 28 число месяца. Аналогична ситуация для предоставления деклараций, теперь дата – 25 число каждого месяца.

Другим интересным преимуществом становится возможность использовать уплаченные суммы в счет исполнения обязательств другого лица. А также появляется возможность удобнее засчитывать средства в счет предстоящего налога.

С точки зрения использования кабинета налогоплательщика повысилась простота просмотра, анализа и учета налоговых поступлений и транзакций, которые теперь удается с легкостью увидеть в рамках одного портала.

Таким образом, можно выделить снижение нагрузки на администрирование налогов бизнесом и переноса данной нагрузки на налоговые органы, что в теории за счёт «экономии на масштабе» может привести к их более быстрому, эффективному и верному распределению по необходимым статьям бюджета. Также стоит отметить увеличение стабильности потока в консолидированный бюджет, который может быть обеспечен за счет более профессионального администрирования. Но у любой централизованной системы могут возникнуть сбои, которые единоразово создадут более существенный эффект, чем ошибки отдельных предприятий.

Недостатки ЕНС

Во-первых, снижается диверсификация риска как для предприятий, так и для государства. Безусловно, снижение издержек и документооборота является преимуществом, но в данном случае это происходит за счёт концентрации всего администрирования у отдельного органа. В случаях, когда столь масштабные движения средств происходят скрыто внутри государственного аппарата, увеличивается нагрузка на цифровую платформу и взаимодействие с другим программным обеспечением.

Например, если ранее каждое предприятие отвечало за правильную «доставку» средств и несло потери в случае допущения ошибки только это предприятие, то сейчас малейшая ошибка в коде общего центрального механизма может привести к существенным потерям, которые потребуется восполнять. В это время налогоплательщики могут получить некорректные данные о своих обязательствах, отрицательное сальдо или обнаружить любые другие ошибки.

Продолжая тематику цифровой реализации механизма, важно отметить, что перегрузка системы, которая в дальнейшем будет происходить в единые числа уплаты налогов и отправки деклараций также повышает риск сбоя и утраты значимой для расчетов информации.

С точки зрения предприятий огромное количество различных сроков уплаты налогов было своего рода возможностью для использования средств в обороте, а сейчас возникает ситуация, когда огромную часть средств необходимо единоразово изымать из общей системы, где обычно деньги «работали». Интересно также отметить, что крупным предприятиям по-прежнему необходимо будет рассчитывать налоги и страховые взносы самостоятельно с целью определения суммы платежа.

В ходе тестирования ряд крупных компаний заявил о том, что большая часть цифровых систем, которая ранее использовалась ими, ушла из России, в связи с чем крупным предприятиям требуется время не только на переход на новую систему, но и создание более совершенного российского аналога требуемого ПО (программного обеспечения).

Ещё одним риском может выступать «автосписание» без разрешения налогоплательщика со счетов в случаях, когда налогоплательщик не согласен с суммой налогового платежа и хотел бы его оспорить. Отчасти неограниченные возможности для списания средств налоговой службы могут привести к снижению защищенности плательщика и уменьшению его доверия к налоговой службе.

Общим потенциальным недостатком может выступить невозможность влияния на распределение платежа, причем как со стороны налогоплательщика, так и налоговых органов.

На основе проанализированных преимуществ и недостатков, однозначно сложно дать ответ о том, насколько эффективна новая система. Государственным органам стоило существенно увеличить сроки тестирования данного инструмента, чтобы исключить высокую нагрузку и быть более подготовленными. Вместе с тем это позволило бы бизнесу перестроиться плавно и тем самым найти изъяны в системе. Также, стоит предоставить более прозрачную систему распределения средств внутри бюджета с целью повышения прозрачности и доверия к налоговым службам. Например, создать систему с отслеживанием налоговых потоков внутри аппарата распределения поступившего единого платежа. На данный момент необходимо продолжить прорабатывать все возможные негативные сценарии с целью их предотвращения.

Сейчас использование преимуществ цифровизации и ее возможностей позволит улучшить поступления налогов в бюджет, снизить издержки на сложный документооборот и упростить механизм оплаты налогов, но усиление централизации системы, всегда создает риск по простой причине отсутствия диверсификации. По мнению авторов, данная система будет изменена в будущем в связи с развитием общей концепции рынка и налоговых поступлений, но в каком окончательном виде она будет существовать прогнозировать сложно.

Авторы:

И.А. Белорусова, студент, В.О. Ожигов, студент, Новосибирский государственный университет (Россия, г. Новосибирск)

Библиографический список

- Вершинина Н.А. Новый способ уплаты налогов. Единый налоговый счет налогоплательщика / Н.А. Вершинина // Научный альманах. – 2022. – № 11-2(97). – С. 84-86.

- Зверева Т.В. Вопросы изменения процедуры уплаты налогов, связанные с введением единого налогового счета / Т. В. Зверева // Инновационное развитие экономики. – 2022. – № 6(72). – С. 166-173.

- Петренко Е.В. Единый налоговый счет: цифровизация финансово-правовой деятельности государства / Е.В. Петренко // Международный журнал гуманитарных и естественных наук. – 2022. – № 6-2(69). – С. 155-158.

- Щербакова Н.В. Концепция единого налогового счета в рамках цифровой трансформации налогообложения / Н.В. Щербакова // Оригинальные исследования. – 2022. – Т. 12, № 12. – С. 91-95.

- Ягодина Н.В. Единый налоговый платеж и единый налоговый счет: актуально в 2023 г. / Н.В. Ягодина // Актуальные вопросы современной экономики. – 2022. – № 12. – С. 51-57.

{kind=link}