Любое предприятие старается достичь оптимального показателя суммарных затрат по всем видам деятельности. Именно величина затрат и их структура определяют себестоимость выпускаемой продукции, которая, соответственно, влияет на цену реализации данной продукции. В этой связи следует согласиться с Арсеньевой Н.В., Желтенковым А.В. и Путятиной Л.В., которые отмечают, что «затраты предприятия в целом и себестоимость отдельных видов продукции являются важными показателями, определяющими его финансовые результаты и эффективность производственно-коммерческой деятельности» [1].

В каждой организации формируется своя система управления затратами, которая включает планирование, учет, нормирование, контроль и последующий анализ затрат, связанных с осуществлением разных видов деятельности. Система управления затратами включает следующие функции: планирование, учет, нормирование, контроль, анализ. При этом для каждой функции необходимо разрабатывать локальные документы, регламентирующие порядок участия структурных подразделений или отдельных должностных лиц организации в их реализации.

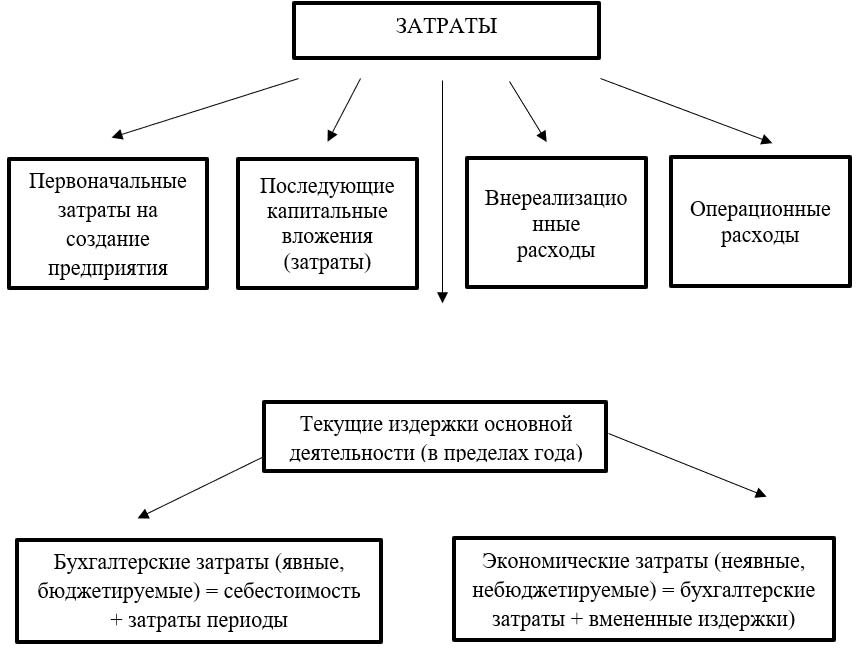

В процессе осуществления своей деятельности предприятия несут материальные и денежные затраты, необходимые для пополнения основных и оборотных средств, осуществления производства и реализации продукции, а также для простого и расширенного воспроизводства. Общая классификация затрат организации представлена на рисунке 1.

Рис. 1. Виды затрат на предприятии [2]

При формировании затрат учитывается их деление, предусмотренное для целей бухгалтерского учета. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Серьезной проблемой любого предприятия на современном этапе развития является завоевание новых рынков сбыта и устранение недостатков, препятствующих эффективной конкурентной борьбе. Важным условием в решении этих задач выступает снижение уровня затрат, за счет которого можно добиться уменьшения себестоимости и цены продукции, повышения ее конкурентоспособности и, следовательно, роста прибыли предприятия.

Для того, чтобы понять какие элементы затрат отрицательно влияют на их общую величину и динамику, необходим комплексный анализ затрат организации. Он также требуется и для дальнейшего выявления резервов снижения затрат предприятия, которые дадут возможность улучшить финансовое положение компании. Этот вывод подтверждают Назарматов А.А., Собирова Ш.Р. и Набиева Д.М., отмечающие, что «без глубокого и всестороннего изучения факторов, влияющих на расходы, невозможно сделать обоснованные выводы о расходах предприятия, выявить резервы снижения их уровня, обосновать планы и принять управленческие решения об управлении издержек предприятия» [3].

Наиболее значимым показателем деятельности коммерческого предприятия является прибыль. Она выступает источником пополнения финансовых ресурсов и создает основу для расширения воспроизводства компании.

Прибыль в деятельности предприятия выполняет различные функции. Например, Амирова С.А. указывает на ее стимулирующую функцию, отмечая, что «прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создает возможности для наращивания капитала, а соответственно и увеличения объема производства, роста сегмента рынка, на котором действует фирма, возможность выхода на новые рынки сбыта, что в свою очередь приводит к увеличению рабочих мест, увеличению налоговых поступлений в бюджет» [4].

Актуальность планирования прибыли, как главного финансового результата, объясняется тем, что деятельность любого предприятия направлена на обеспечение платежеспособности и финансовой устойчивости, которые во многом определяются величиной получаемой прибыли. Планирование прибыли является одним из инструментов управления финансами организации, позволяющим учесть широту рынков сбыта продукции, степень выполнения плана по производству основных видов продукции и эффективность использования ресурсов.

В отечественной практике финансового управления применяются различные методы планирования прибыли, одним из наиболее распространенных является метод прямого счета. Этот метод используется на предприятиях, выпускающих небольшой ассортимент продукции, при обосновании создания нового или расширении действующего предприятия. В рамках метода прямого счета плановая прибыль определяется за счет расчетов, производимых на каждом этапе производственно-сбытового процесса предприятия.

Сущность метода прямого счета заключается в том, что плановая прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью [5]. Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Другим используемым в отечественной практике является аналитический метод планирования прибыли. Он применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля. При аналитическом методе плановая прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Аналитический метод позволяет учесть влияние отдельных факторов на плановую прибыль.

Таким образом, рациональный взгляд на формирование и планирование затрат позволит предприятию повысить эффективность своей производственно-коммерческой деятельности, регулировать цены на продукцию за счет выявления резервов снижения себестоимости и иметь конкурентные преимущества за счет обоснованного снижения цен без потери прибыли.

Планирование затрат в современной компании должно рассматриваться как элемент экономической стратегии предприятия. Планирование финансовых показателей дает возможность использовать комплексный подход к поиску и реализации выявленных резервов повышения прибыли предприятия и повышения ее финансовой устойчивости.

Автор

А.В. Кучина, студент

Научный руководитель: П.В. Панькин, канд. экон. наук, Елецкий государственный университет им. И.А. Бунина, (Россия, г. Елец)

Библиографический список

- Арсеньева Н.В. Методические аспекты комплексного анализа затрат и себестоимости выпускаемой продукции в современных условиях / Н.В. Арсеньева, А.В. Желтенков, Л.М. Путянина // Вестник Московского государственного областного университета. Серия: Экономика. – 2020. – № 3. – С. 41-53.

- Низовкина Н.Г. Управление затратами предприятия (организации) : учебное пособие для вузов. – 2-е изд., испр. и доп. – М.: Изд-во Юрайт, 2022. — 187 с.

- Назарматов А.А. Некоторые аспекты анализа влияния отдельных групп факторов на изменения уровня затрат / А.А. Назарматов, Ш.Р. Собирова, Д.М. Набиева // Политехнический вестник. Серия: Интеллект. Инновации. Инвестиции. – 2019. – № 4 (48). – С. 42-47.

- Амирова С.А. Прибыль как обобщающий показатель эффективности деятельности предприятия / С.А. Амирова // Актуальные вопросы современной экономики. – 2020. – № 3. – С. 314-318.

{kind=link}