Актуальность исследования драйверов создания стоимости в первую очередь диктуется современными процессами глобализации и интеграции любой организации в мировую хозяйственную систему. Развитие современных рыночных отношений, рынка акций и рынка капитала, логистических цепочек, а также повсеместная интеграция информационных технологий формируют для любой организации необходимость в эффективном управлении ее рыночной стоимостью и корректном раскрытии информации.

Поэтому вполне закономерно, что в современных рыночных условиях механизмы по формированию и реализации финансовой стратегии организации с целью повышения и отражения эффективности ее деятельности в ключевых показателях (индикаторах) используются многими ведущими отечественными и зарубежными организациями.

Положительная динамика рыночной стоимости организации – ее капитализации – является прямым следствием и показателем эффективности деятельности высшего руководящего звена. Данный тезис можно отнести и к любым некоммерческим организациям. Безусловно, ключевой целью данных организаций не является получение прибыли, однако развитие активов, за счет эффективного управления отражает сущность концепции повышения стоимости организации на рынке.

Поддержание положительной динамики роста стоимости организации является одной из ключевых целей ее деятельности наравне со следованием принципам устойчивого развития, получением прибыли, достижением других значимых целей, не связанных с получением прибыли, соблюдением принципов корпоративной социальной ответственности и другими важными задачами любой современной коммерческой и некоммерческой организации. Еще одним аргументом в пользу развития стоимости современной организации является привлечение инвестиций и кредитных средств.

Развитие современной экономической системы носит выраженный долговой характер и характеризуется использованием значительного объема заемных средств. Как правило, используются кредитные денежные средства, либо привлекаются частные или государственные инвесторы. Отмеченное обстоятельство также связано с тем, что характерной особенностью деятельности целого ряда организаций являются капиталоемкие инвестиционные проекты, которые носят выраженный долгосрочный характер и финансируются в большинстве случаев за счет ресурсов инвесторов.

Таким образом, необходимость разработки и следования финансовой стратегии для любой организации обусловлена не только целями мониторинга и повышения эффективности ее деятельности, но и целями привлечения потенциальных инвесторов и кредиторов и обеспечения положительной деловой репутации.

Мировая экономическая история в основном характеризуются наличием регулярных кризисных периодов, которые возникают за счет наличия бесконечного числа неизвестных переменных, оказывающих влияние на экономическую ситуацию в тот или иной период.

Безусловно, можно постоянно анализировать возникающие предпосылки и за счет формирования адекватной финансовой стратегии, используя инструменты современного стратегического менеджмента, снизить негативные последствия возникающих кризисов, однако высокая доля неопределенности вносит значительные коррективы, которые вынуждают организацию иметь запас прочности, который в свою очередь формируется за счет приращения ее активов, что впоследствии повышает рыночную стоимость.

Ярчайшим примером кризисной ситуации, которая имела наибольшие риски неопределенности, стали события 2020 года, связанные с эпидемией коронавируса СOVID-19, которые значительно изменили устройство современного мира. Абсолютно каждая организация попала под влияние новых обстоятельств, связанных с данным кризисом. Всем участникам рынка без исключения пришлось пересмотреть алгоритмы своей деятельности и в кратчайшие сроки адаптироваться под новые реалии рынка, чтобы сохранить принцип непрерывности деятельности. К сожалению, данный кризис является лишь одним из бесконечного множества примеров цепочек событий, с которыми приходится сталкиваться организациям.

В рамках соблюдения ключевого принципа о непрерывности деятельности в современных условиях высшему руководству организации необходимо эффективно использовать инструменты стратегического управления, в том числе планирования. Процесс стратегического планирования в свою очередь позволяет учесть как можно большее число факторов внешней и внутренней среды организации, но, что, пожалуй, самое важное, позволяет успешно работать с рисками неопределенности и формировать необходимый запас прочности.

Нередко неопределенность связана с недостаточной осведомленностью об условиях, в которых будет осуществляться деятельность или проводиться какое-либо мероприятие. Такие условия зависят не от сознательно противостоящего нам противника, а от объективной действительности, называемой «природой». «Природа» в этом контексте рассматривается как сторона, поведение которой неизвестно, но не содержит элемента сознательного противодействия нашим планам.

Сегодня появляется множество новых вызовов для бизнеса, его позиции динамично меняются, возникает конкуренция за ресурсы в связи с глобализацией экономики. Одним из ярких проявлений этого противоречивого процесса выступает беспрецедентная антироссийская санкционная политика последних лет, постоянно набирающая обороты и генерирующая все новые угрозы.

При этом мир не стоит на месте, и поскольку меняется спрос у потребителя, соответствующим образом должно меняться и предложение со стороны бизнеса. При этом в выигрыше оказываются те предпринимательские структуры, которые способны наиболее полно предвидеть возможные изменения в потребительском спросе, по сути – предугадать его будущие изменения, чтобы своевременно на них реагировать в рамках своей деятельности.

В современных условиях возникающие риски – это не только потенциальные угрозы для организации, но и новые возможности. Поэтому в постоянно меняющейся среде появляются новые возможности, которые позволяют развивать организацию. В первую очередь это связанно с современными процессами четвертой промышленной революции, которая включает в себя общемировую интеграцию, развитие информационных сетей, которые предоставляют возможность быстрого получения и распространения информации.

Развитие научно-технического прогресса с каждым годом становится более динамичным, а вместе с ним – появление и внедрение в самых различных областях (отраслях и сферах) хозяйственной деятельности новейших технологий, что актуализирует потребность в постоянной работе с различными группами рисков. Следовательно, все упомянутые факторы приводят к повышению актуальности и значимости стратегического анализа для организации.

Необходимо учесть тот факт, что универсальной модели стратегического анализа, которая может подойти для каждой отдельной организации и в каждом конкретном случае, не существует. Безусловно, существуют единые концепции и инструменты, которые формируют теоретико-методологическую основу стратегического анализа, однако векторы и принципы использования данных концепций и моделей могут разительно отличаться. Это объясняется тем, что каждая организация по-своему уникальна и не существует универсальной схемы стратегического анализа, которая подходит абсолютно всем.

Так или иначе, в современной экономической среде нет оптимальной и единственно верной корпоративной стратегии, которой бы могла руководствоваться организация. В результате этого разнообразные стратегии смешиваются, и основной целью стратегии становится создание конкурентного преимущества исходя из текущих условий, как внешних, так и внутренних.

Формирование и использование системы стратегического планирования заключается в том, что создается определенный сценарий действий, который учитывает в себе максимально возможное количество факторов неопределенности и механизмов реагирования на данные факторы. Это в свою очередь дает возможность основным стейкхолдерам, к которым можно отнести инвесторов, кредиторов, сотрудников и управленческое звено, грамотно и понятно сформировать ключевые направления развития, проанализировать возможности создания и поддержания оптимальных темпов роста, своевременно реагировать на вызовы со стороны внешней и внутренней среды, что в свою очередь ведет к осуществлению необходимых организационных и структурных изменений в нужное время и выявить перечень мер для реализации поставленных целей.

Как было отмечено выше, современный процесс управления организацией напрямую связан со стратегическим планированием. Для осуществления деятельности в первую очередь необходимо определить цели, меры и инструменты для достижения поставленных целей.

Стратегическое планирование формирует необходимую информационную базу для принятия эффективного управленческого решения и в дальнейшем служит мерой контроля при анализе эффективности деятельности, более того формирует необходимую мотивацию для достижения поставленных целей.

Соответственно, можно утверждать, что стратегический менеджмент – это система управления организацией, фокусирующаяся на ряде ключевых аспектов ее деятельности, которые включают в себя: человеческий или кадровый потенциал, осуществление основной деятельности, которая отвечает основным целям организации, формирование гибких правил, механизмов и положений в организации, которые позволяют своевременно и эффективно реагировать на внешние и внутренние вызовы.

Своевременное внедрение стратегического менеджмента может обеспечить необходимое конкурентное преимущество, которое позволит организации обеспечить выполнения принципа непрерывности деятельности и достичь поставленных целей в долгосрочной перспективе.

В рамках стратегического планирования всегда необходимо производить оптимизацию финансовой стратегии, целью которой, как правило, является стимулирование и поддержание стабильного роста стоимости капитала, а также совершенствование его структуры и эффективное распределение. Таким образом, организация имеет возможность увеличить свою рыночную ценность, в особенности путем повышения стоимости активов и в результате принятия грамотных и эффективных управленческих решений.

Важно особо отметить тот факт, что влияние финансовых показателей на создание (увеличение) стоимости организации, именуемых факторами создания стоимости или, иначе – драйверами стоимости, играет ключевую роль, однако далеко не единственную. Финансовые драйверы стоимости при этом являются внешним выражением и закономерным результатом деятельности организации, на которую в каждый момент времени влияет огромное количество нефинансовых факторов, именуемых нефинансовыми драйверами создания стоимости. Более того, для каждой организации драйверы создания стоимости уникальны и зависят от многих особенностей, начиная от размеров организации, ее отраслевой принадлежности, видов деятельности и заканчивая финансовой устойчивостью, рентабельностью и даже управленческой структурой.

Важно понимать, что драйвер создания стоимости – это не отдельно взятая статья из финансовой или корпоративной отчетности организации, а комплексный анализ ее деятельности, с выявлением тенденций, закономерностей, анализом стоимости и построением финансовой модели на основе открытой и достоверной информации.

Таким образом, можно утверждать, что применение стратегического управления, которое предполагает использование соответствующих гибких механизмов и инструментов и формирование с их помощью необходимых стратегий, основанных на ключевых принципах осуществления деятельности организации, является принципиально важным этапом в ее развитии.

Современные управленческие тенденции и реальные экономические условия указывают на то, что применение функциональных, в том числе – финансовых, стратегий с целью увеличения стоимости организации является одним из ключевых направлений деятельности высшего руководства, а необходимость анализа финансовых и нефинансовых факторов (драйверов) создания стоимости в этой связи значительно повышается.

Должное внимание к факторам создания стоимости в рамках принятой финансовой стратегии позволит повысить эффективность управления организацией, ее ключевые показатели, финансовую устойчивость, а также конкурентоспособность и инвестиционную привлекательность.

Драйверы создания стоимости коммерческой организации являются основными финансовыми и нефинансовыми показателями ее деятельности, которые оказывают непосредственное влияние на процесс развития организации. Факторы создания стоимости оказывают прямое влияние на отдельно взятые компоненты формирования стоимости организации, с одной стороны, а с другой – предопределяют формирование будущей стоимости.

Таким образом, драйверы создания стоимости зависят в первую очередь от эффективности управления, потому что ключевым показателем эффективности управления драйверами стоимости является подконтрольность, что, безусловно, облегчает анализ и контроль процесса создания стоимости коммерческой организации. В целях исследования природы драйверов создания стоимости и определения ключевых понятий можно выделить следующие группы факторов создания стоимости, отраженные на рисунке 1.

Рис. 1. Ключевые группы факторов создания стоимости

Необходимо отметить тот факт, что современные статистические методы анализа и учета не позволяют в полной мере оценить нефинансовые и операционные факторы создания стоимости. В первую очередь данная проблема связана с тем, что современные возможности количественного и качественного анализа по учету влияния отдельных факторов не позволяют статистически отразить их влияние на конечную стоимость. Проблема учета и анализа нефинансовых показателей деятельности и активов в мировой научно-экономической среде стоит также остро. Поэтому выделить прямое влияние вышеизложенных нефинансовых драйверов практически невозможно.

Однако современные экономисты используют инструменты стратегического анализа, чтобы установить причинно-следственные связи, которые в некоторой мере позволяют проанализировать связь между нефинансовыми и финансовыми драйверами. Аналогичная ситуация происходит и с нефинансовыми активами. На практике аналитики напрямую не могут проанализировать стоимость и влияние нефинансовых активов, однако вышеприведенные методики финансового анализа и стратегического анализа позволяют выявить необходимые взаимосвязи и дать нужную оценку.

Таким образом, важной целью современных экономических исследований становится разработка и апробация методики, которая позволяет наиболее статистически точно отразить влияние нефинансовых и операционных факторов стоимости и нефинансовых активов на рыночное положение организации, что включает в себя ее рыночную стоимость, эффективность деятельности и т.д.

Продолжая исследование сущности факторов создания стоимости организации, необходимо выделить операционные драйверы создания стоимости в отдельную группу, потому что главной отличительной характеристикой таких драйверов является их существенное влияние на объемы генерируемого денежного потока. Это связано с тем, что к операционным драйверам создания стоимости обычно относят эффективность деятельности отдельных функциональных подразделений организации, скорость и эффективность выполнения поставленных задач, например, количество выполненных заказов, процент брака, эффективность использования производственных мощностей и т.д. Все это можно статистически подтвердить и провести прямую корреляцию между финансовыми факторами создания стоимости.

Далее необходимо раскрыть наиболее значимую группу драйверов создания стоимости, которые оказывают наибольшее влияние на стоимость организации и ее деятельность в целом. Данная группа включает нефинансовые факторы создания стоимости. Нефинансовые факторы создания стоимости формируются на основе специфики деятельности организации, наличия и эффективности использования нефинансовых активов, влияния внешней и внутренней среды, а также человеческого фактора. Наиболее значительными являются любые факторы, исходящие из внешней или внутренней среды организации, ее финансовые активы и иные события, и факторы, влияющие на деятельность организации. Преимущественно они являются показателями чувствительности организации к изменениям во внешние и внутренние среды.

Таким образом, к нефинансовым драйверам стоимости организации относят те драйверы, которые оказывают существенное влияние на создание стоимости, но не принадлежат к группе финансовых и операционных и, самое важное, не влияют на генерирование денежных потоков. В связи с этим провести исчерпывающий статистический анализ и степень влияния подобных драйверов на сегодняшний день достаточно проблематично, потому что в подобном анализе всегда будет присутствовать доля субъективизма.

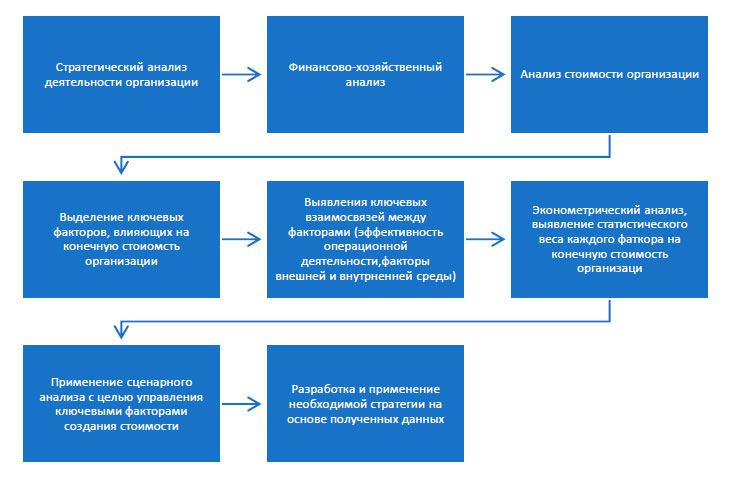

Проанализировав различные группы факторов создания стоимости, можно сделать вывод, что драйверы создания стоимости организации могут разнопланово, разнонаправлено и с разной интенсивностью влиять на деятельность организации, поэтому каждый из них в общей совокупности имеет некий вес при создании стоимости организации. В этой связи с целью анализа влияния нефинансовых и операционных драйверов создания стоимости в данном исследования предлагается следующая методика, отраженная на рисунке 2.

Рис. 2. Методика анализа ключевых факторов создания стоимости

В первую очередь необходимо произвести комплексный стратегический, экономический и финансовый анализ деятельности организации, в том числе: анализ финансово-хозяйственной деятельности, анализ внешний и внутренней среды, операционный анализ, анализ активов организации. Следующим шагом необходимо произвести оценку текущей рыночной стоимости организации любым доступным методом. Как правило, одним из наиболее эффективных методов анализа стоимости организации является метод дисконтирования денежных потоков, который позволяет наиболее детально выявить степень влияния различных факторов на создание будущих денежные потоков, но данный метод не применим для некоммерческих организаций, поэтому допускается применение методики расчета чистых активов.

На следующем этапе на основе полученных статистических значений выделяются ключевые финансовые факторы создания стоимости. На основе проведения стратегического анализа в динамике будут отчетливо видны результаты деятельности организации, которые выделяются на фоне остальных показателей и в большей степени влияют на стоимость организации. Опираясь на проведенный стратегический анализ организации, используя полученные финансовые показатели, а также выявленные взаимосвязи, при которых на финансовые драйверы оказывают влияние нефинансовые драйверы, операционные драйверы и драйверы устойчивости, можно выявить степень влияния или вес каждого финансового драйвера стоимости организации, используя инструментарий эконометрического анализа линейной регрессии. Необходимость применения методики линейной регрессии заключается в том, что формируется возможность статистически подтверждать степень влияния ранее выделенных финансовых, операционных и нефинансовых факторов создания стоимости. Полученные весовые значения того или иного фактора позволят выделять ключевые векторы развития деятельности и послужат хорошей информационной базой для принятия управленческого решения.

Следующим шагом необходимо произвести сценарный анализ. Это необходимо в первую очередь для того, чтобы подтвердить важность выделенных факторов создания стоимости. Путем управления данными драйверами и на основе результатов стратегического анализа создается несколько сценариев развития организации. Как правило, создаются позитивный (оптимистичный), реальный (наиболее вероятный) и негативный (пессимистичный) сценарии. На их основе формируются стратегия и будущая финансовая модель организации, которые используются высшим руководящим звеном для принятия управленческих решений и дальнейшей корректировки курса. Гибкость предложенной методики заключается в том, что в любой момент можно внести корректировки в уже разработанную систему и принять экстренное решение на основе полученных данных.

В заключение отметим, что на сегодняшний день разработано достаточно большое количество стратегических инструментов и моделей, которые имеют как свои достоинства, так и недостатки. Организации важно подобрать под свои потребности тот необходимый перечень и / или ту базовую стратегию конкурентного поведения, которые будут в наиболее полной мере удовлетворять требованиям собственников бизнеса.

В итоге их использование для идентификации драйверов стоимости организации позволит сформировать наиболее эффективную стратегию, ориентированную на достижение целевой функции долгосрочного роста стоимости бизнеса. При этом важно учитывать наличие огромного числа факторов, влияющих на разработку стратегии, начиная от формы организации, вида (направления) деятельности, размеров бизнеса, отраслевой принадлежности и заканчивая динамикой развития компании, ее потенциала, а также их разнонаправленное влияние.

{kind=link}