Учетная политика базируется на принципах, которые дают возможность реализации вариативности при выборе тех или иных методов учета на основе директивных и инструктивных документов и положений законодательных актов в области ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности.

Разработка учетной политики экономического субъекта в форме локального нормативного акта представляет собой поэтапный трудоемкий процесс выбора среди альтернативных вариантов способов ведения учета наиболее приемлемых и целесообразных в рамках ведения финансово-хозяйственной деятельности. Запланированные результаты деятельности могут быть достигнуты посредством оптимальной и рациональной организации системы бухгалтерского и налогового учета.

Вопросам анализа структуры учетной политики, раскрытия составляющих учетной политики, принципов ее формирования посвящены труды многих ученых и практиков. Тем не менее данная тема остается актуальной и крайне важной, поэтому продолжает рассматриваться в научных кругах и профессиональном сообществе.

Формирование учетной политики следует рассматривать и как один из важнейших элементов налоговой оптимизации. Квалифицированная проработка приказа об учетной политике позволит организации выбрать оптимальный вариант учета, эффективный как с точки зрения бухгалтерского учета, так и с точки зрения режима налогообложения.

Для оценки эффективности деятельности и связанных с ней рисков, необходима дополнительная аналитическая информация, сформированная таким образом, чтобы дать руководству принять необходимое управленческое решение. Управленческая информация и отчетность направлена на внутренних пользователей и должна обладать аналитическими свойствами, на основании которых могут приниматься управленческие решения в отношении совершаемых операций.

Управленческая отчетность может составляться в стоимостных, натуральных, условно-натуральных единицах и предназначаться для разных целей и субъектов управления. В основу управленческой отчетности кроме данных бухгалтерского учета может быть принята ретроспективная или прогнозная информация.

Таким образом, для управленческих целей учетная политика организации – это принятая ею совокупность способов ведения учета, калькулирования себестоимости продукции (работ, услуг) и составления внутренней отчетности с целью контроля и управления деятельностью организации.

С одной стороны, учетная политика является документом для внутрифирменного использования, практическим руководством для отражения фактов хозяйственной жизни на счетах бухгалтерского учета и формирования отчетности, для контроля и управления деятельностью организации.

Основными документами, в соответствии с требованиями которых формируется учетная политика, являются:

- в бухгалтерском учете – Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ), Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина России от 29.07.1998 № 34н (далее – Положение по ведению бухгалтерского учета), Положение по бухгалтерскому учету «Учетная политика организации» (далее – ПБУ 1/2008), утвержденное приказом Минфина России от 06.10.2008 № 106н, иные федеральные стандарты бухгалтерского учета;

- в налоговом учете – Налоговый кодекс Российской Федерации (далее – НК РФ) (ст. 313 НК РФ).

- в управленческом учете отсутствуют требования к формированию и содержанию учетной политики. Управленческая учетная политика формируется исходя из требований руководства и собственников экономического субъекта.

В соответствии с ч. 2 ст. 8 Закона № 402-ФЗ все экономические субъекты обязаны самостоятельно формировать учетную политику для целей бухгалтерского учета.

Для этих целей учетная политика – это совокупность способов ведения экономическим субъектом бухгалтерского учета.

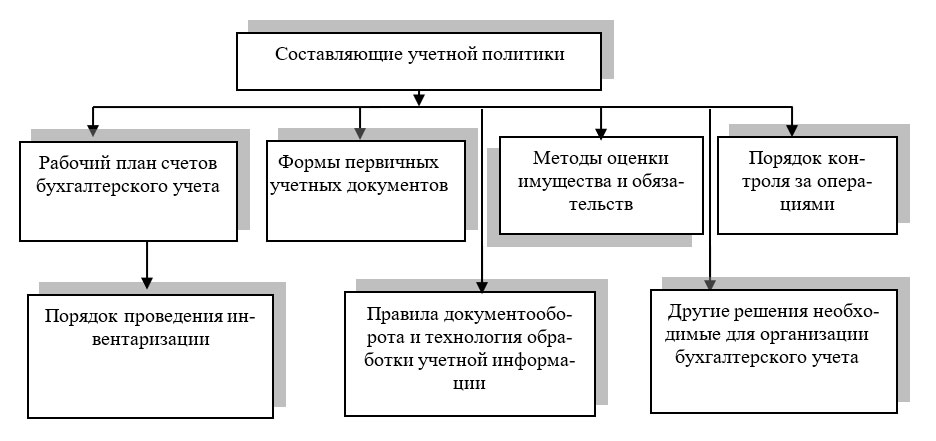

В Положении по ведению бухгалтерского учета при отсутствии определения понятия «учетная политика» содержится перечень составных элементов, которые подлежат отражению в учетной политике экономического субъекта (см. рисунок).

Рисунок. Составляющие учетной политики по Положению ведения бухгалтерского учета

В международной практике учета понятие учетной политики отражено в МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». По МСФО учетная политика является базовым сводом правил учета для формирования и предоставления отчетности, что акцентирует методологический аспект учетной политики в части получения результата от ее составления и применения – получение достоверной финансовой отчетности. При этом практический аспект учетной политики как перечня основных способов ведения бухгалтерского учета отходит на второй план.

Учетная политика в целях налогового учета формируется организацией обособлено от учетной политики в целях бухгалтерского учета. При этом НК РФ не содержит прямых указаний на обязательность формирования учетной политики для целей налогообложения. При этом в главах 21 и 25 НК РФ содержатся альтернативные варианты по учету объектов налогообложения. На практике очевидно расхождение состава принципов и методов ведения бухгалтерского учета и налогового учета в части формирования и расчета налогооблагаемой базы по налогу на прибыль. Поэтому у экономического субъекта возникает потребность дополнительной регламентации и детализации отдельных положений налогового учета, которые и отражаются в учетной политике для целей налогообложения.

Согласно п. 15 ПБУ 1/2008 «Учетная политика организации», последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, финансовые результаты деятельности организации и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно. Исключение составляют случаи, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. В данном случае измененный способ ведения бухгалтерского учета следует применять перспективно.

При этом, необходимо понимать, что, выбрав варианты учета и отразив их в учетной политике, использование других вариантов учета не допускается.

Таким образом, формирование учетной политики каждой организации должно исходить из требований ее постоянства, соответствия современной нормативной базе, своевременного извещения внешних пользователей учетной информации об изменениях учетной политики.

Требований к оформлению учетной политики законодательством не установлено, за исключением того, то она должна быть утверждена организационно-распорядительным документом. Поэтому учетная политика может быть составлена как в текстовой форме, так и иметь табличный вид.

Очень важно понимать то, что учетная политика – это эффективный инструмент как для формирования, так и для улучшения финансового результата работы экономического субъекта, при этом учитываются условия, в которых предприятие работает и нормативно – правовые акты, которые необходимо соблюдать. В порядок определения положений учетной политики заложен принцип самостоятельности организаций, который дает возможность реализации вариативности при выборе тех или иных методов учета на основе директивных и инструктивных материалов и положений законодательных актов в области ведения бухгалтерского учета и формирования бухгалтерской (финансовой) отчетности.

Подводя итоги, можно сделать следующие выводы. Практическая реализация раскрытия положений учетной политики требует определенных профессиональных навыков, знаний и умений и квалифицированного подхода. Это обусловлено рядом объективных причин:

- принципы ведения учета формируются на период не менее календарного года;

- посредством учетной политики можно оказывать влияние на управление финансовыми ресурсами предприятия;

- элементы учетной политики формируют объем налоговых обязательств и платежей и затрагивают порядок исчисления налогов.

Все это позволяет рассматривать учетную политику в качестве одного из основных локальных документов, определяющих основы деятельности экономического субъекта, его ценовой политики, налогового планирования и менеджмента.

{kind=link}