В настоящее время многие компании, являющиеся экспортерами и импортёрами, получателями валютных кредитов подвержены валютному риску. Динамика валютных курсов влияет на доходы и расходы таких бизнес-единиц. На фоне высокой волатильности финансового рынка и валюты в целом, вызванной мировой экономической нестабильностью, анализ инструментов, позволяющих избежать или снизить риски таких компаний, использование в хозяйственной практике хеджирования является актуальным,

Хеджирование – это стратегия, к которой прибегает инвестор, чтобы снизить риск от экономических потерь при покупке или продаже активов вследствие высокой волатильности. Ярким примером такой волатильности служит изменение валютного курса российского рубля или американского доллара. При хеджировании инвестор перекладывает свой экономический риск на третьих лиц – участников биржевого рынка, заинтересованных в получении прибыли и готовых взять риск на себя. Инвесторы же в этом случае получают фиксацию стоимости и выступают «хеджерами» по активу.

В России центром операций на биржевом валютном рынке является Московская Биржа, поскольку именно на ней рассчитываются рублёвые пары валютных курсов, основными из которых являются USD/RUB, EUR/RUB, CNY/RUB.

Валютный риск компаний подразделяется на операционный (связан с проведением торговых сделок по дивидендным платежам и инвестированию), экономический (долгосрочный) (связан с будущими сделками, поскольку в случае повышения курса валюты в будущем за импортный товар придётся заплатить больше) и трансляционный (расчётный, балансовый) (связан с потенциальной возможностью несовпадения активов и пассивов, номинированных в разных иностранных валютах).

Многие российские компании уже активно используют стратегию хеджирования этих рисков в своей деятельности, благодаря чему потери при совершении валютных операций минимизируются (ПАО «Роснефть», ПАО «Аэрофлот», ПАО «Транснефть» и другие крупные корпорации).

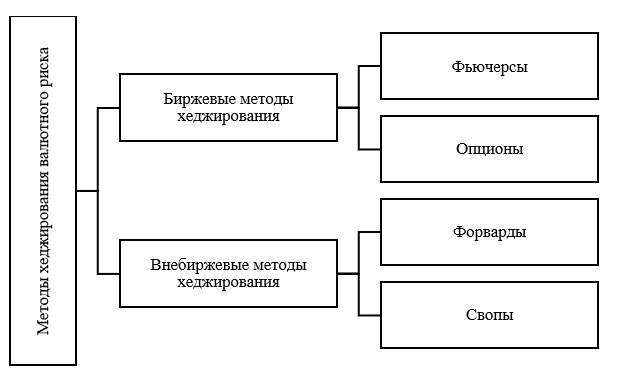

Проведение валютного хеджирования основано на методах, представленных данными рисунка 1.

Рисунок 1. Методы хеджирования валютного риска

Представленные на рисунке 1 биржевые методы хеджирования включают снижение валютного риска за счёт заключения фьючерсного контракта или фьючерса, кроме того, инвесторы так же прибегают к покупке опционов.

Фьючерсный контракт представляет собой договор на покупку биржевого товара с долгосрочным сроком расчётов. Фьючерс выступает этим биржевым товаром и цены на него двигаются то вверх, то вниз в зависимости от курса валюты. Для заключения данного контракта инвестор должен внести залог – гарантийное обеспечение. У каждого актива свой уровень гарантийного обеспечения, сформированный клиринговым центром на основе цены контракта и предполагаемой волатильности.

Хеджированием валютных рисков при помощи фьючерсного контракта пользуются инвесторы. При наличии в их портфеле акций, которые с большой вероятностью упадут, инвесторы открывают позицию во фьючерсе эти на акции, поэтому прибыль от фьючерса компенсирует потери от просадки акций. Нефтедобывающие компании при помощи данного инструмента страхуются от падения цен на нефть.

В таблице 1 представлены самые популярные фьючерсы за 2021 год.

Таблица 1. Самые используемые на МосБирже фьючерсы за 2021 год

| Код | Базовый актив | Тип | Лот |

| Br | Нефть марки Brent | Расчётный | 10 баррелей |

| Si | Курс доллара к рублю | Расчётный | $1000 |

| Gd | Золото | Расчётный | 1 унция |

| Ri | Индекс РТС | Расчётный | 1 |

| GAZP | Акции «Газпрома» | Поставочный | 100 акций |

Согласно данным таблицы 1 фьючерсы, базовым активом которых является курс доллара к рублю, успешно торгуется на срочном рынке ПАО «Московская Биржа»

Еще один биржевой метод хеджирования валютного риска представлен опционом, инвестор платит опционную премию за ограничение этого риска. Цена покупки опциона называется его премией, а премия в свою очередь котировкой опциона. Опцион является правом выкупит или продать актив по истечении (или в течение) срока действия контракта, которым, к тому же, можно не пользоваться, если это не выгодно. Таким образом, опцион на покупку даёт инвестору право купить актив по фиксированной цене (опцион-колл), а опцион на продажу, соответственно, его продать (опцион-пут). Опцион-пут покупается в том случае, если ожидается падение курсовой стоимости базового актива.

Представленные на рисунке 1 внебиржевые методы хеджирования предусматривают снижение валютного риска за счёт заключения форвардного контракта или ворварда и использования своп-контрактов.

Первый способ является консервативным и чаще всего связан с операциями на рынке сельскохозяйственной продукции. Фермеру нужно время для того, чтобы вырастить урожай и лишь затем преобразовать его в товар. За время цикла «урожай-товар» цена на зерно может упасть, что приведет к значительным убыткам для фермера, поэтому он может договориться о цене продажи урожая заранее, заключив долгосрочный контракт, что и составляет принцип хеджирования с помощью форварда. Использование форвардных контрактов для снижения валютных рисков необходимо тем инвесторам, которые верят в рост курса, поскольку дает возможность получить прибыль при их продаже вне зависимости от будущей динамики котировок.

Использование свопа в качестве хедж инструмента актуально в том случае, когда участники рыночных отношений хотят произвести обмен товаров или условий.

Своп бывает процентным, товарным, фондовым, валютным (в зависимости от того, на что направлено хеджирование). В этом случае сделки или контракты состоят из двух противоположных конверсионных операций на одинаковую сумму, заключаемых в один и тот же день, однако дата исполнения контракта оговорена на будущую дату – на Московской Бирже дата по своп операциям может колебаться от одного дня до года.

В основном своп операции используются корпорациями для минимизации стоимости кредита в иностранной валюте и как следствие управления ликвидностью компании или для страхования от валютного риска инвесторами, выступая популярным способом хеджирования риска.

Кроме своп сделок на Московской Бирже используют спот сделки, представляющие собой простые операции по конвертации валют со сроком исполнения в один-два дня. Центральный Банк РФ имеет право регулировать такие сделки посредством покупки/продажи национальной валюты и регулированием процентных ставок.

Помимо рассмотренных выше основных инструментов хеджирования существуют и другие второстепенные. Каждая организация и каждый инвестор выбирает тот инструмент, который подходит конкретно ему, поэтому выделить наиболее успешный невозможно.

На данный момент российский рынок находится в процессе адаптации к высокой волатильности рубля, поэтому биржевая торговля предоставляет компаниям и розничным инвесторам различные инструменты в совокупности по девяти валютным парам с различными сроками исполнения, причем чем ближе у операции срок исполнения, тем выше её ликвидность.

Центральный Банк РФ так же заинтересован в использовании инструментов хеджирования валютного риска как для торговых компаний, так и для финансового сектора. Стоит так же отметить, что в связи со сложившейся геополитической обстановкой многие компании, банки и инвесторы столкнулись с рядом ограничений по биржевым операциям и с ростом рисков, поэтому отдают своё предпочтение валютам, таким как китайский юань или гонконгский доллар.

{kind=link}