Современная гиперконкурентная экономическая среда, в пределах которой функционируют субъекты хозяйствования характеризуется значительной степенью неопределенности и рискованности. При таких условиях современной экономики наибольшую актуальность приобретает проблема поиска новых подходов к стратегическому управлению в общем, и риск-менеджменту, в частности.

Предприниматель, который осуществляет производственную, торговую и финансовую деятельность, сталкивается с неопределенностью и риском.

Однако степень этого риска зависит от многих факторов, таких как: размер организации, размер основных активов, количество работников, вид производства (если имеется), вид и количество выпускаемой продукции, рынков сбыта и т.д. На основе такой классификации факторов риска, нами предложено такое подразделение субъектов малого, среднего и крупного предпринимательства по отношению к развитию риска:

- наиболее рисковые – к ним можно отнести заводы-гиганты, фабрики и т.д., поскольку они наиболее ресурсоемкие, имеют значительный размер денежного обращения, большое количество работников и пр.;

- средней степени рискованности – к ним можно отнести, например, сельскохозяйственные предприятия, поскольку их деятельность зависит от природных условий, основным средством производства для таких предприятий является земля, от эффективности использования которой зависит результативность деятельности предприятия;

- наименее рисковые – это малые компании, поскольку они небольшие по размеру, выпускают незначительные объемы продукции, имеют местные рынки сбыта.

Сущность и содержание понятия риска отражено на схеме 1. Риск можно рассматривать с трех основных позиций: прогнозируемых финансовых результатов, возможных отклонений от планируемого хода событий и с позиции возможности наступления неблагоприятных событий.

Схема. 1. Сущность понятия риска

| Определение риска с позиции прогнозируемых финансовых результатов: | Определение риска с точки зрения возможных отклонений от планируемого хода событий: | Определение риска с позиции возможности наступления неблагоприятного события: |

| Опасность (угроза) полной или частичной потери ресурсов в результате предпринимательской деятельности | Отклонение фактически установленных данных от типичного, устойчивого среднего уровня или альтернативного значения оцениваемого признака | Событие, которое может произойти или не произойти, это действие в надежде на счастливый исход |

| Недополучение доходов (упущенная выгода) по сравнению с уровнями и значениями, рассчитанными исходя из предпосылок наиболее рациональном использовании ресурсов принятого сценария | Возможность отклонения каких-либо величин от некоторых ожидаемых значений | Вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его |

| Появление дополнительных сверхплановых расходов при осуществлении предпринимательской деятельности | Угроза потери контроля над величиной доходов (расходов) в ходе реализации проекта | Дисперсия полученных в результате множественного прогноза оценочных показателей (прибыль рентабельность и т.д.) рассматриваемого |

| Вариация распределения вероятностей всех возможных последствий рискованного хода дела |

Исходя из вышесказанного следует то, что риск – это что-то не зависящие от желания предпринимателя, а это объективная закономерность в условиях современной экономической среде. Среди основных источников возникновения рисков можно выделить такие как: динамическая экономика и кризисы, политическая ситуация в стране и мире, научно-технический прогресс, климатические и погодные условия, состояние и особенности рынка, человеческий фактор и т.д. Данные факторы косвенно или напрямую влияют на жизнедеятельность субъектов малого, среднего и крупного предпринимательства и результаты управленческих решений, из этого следует, что предпринимательские риски – это неотъемлемая часть хозяйственной деятельности всех субъектов малого, среднего и крупного предпринимательства, эффективность которой в свою очередь зависит от знаний и умений руководителя быстро и качественно управлять рисками и минимизировать негативные последствия от них.

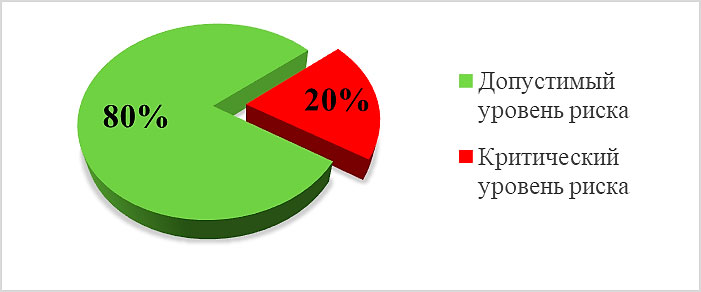

По данным Федеральной службы государственной статистики по субъектам малого, среднего и крупного предпринимательства уровень допустимого предпринимательского риска в 2021 году составил 80% среди предприятий России, а вот сложившийся уровень критического риска составил 20% среди предприятий России (рис. 2). Из этого можно сделать вывод, что каждое пятое предприятие в России осуществляет свою деятельность в условиях критического уровня риска, а это в свою очередь подтверждает важность умения качественно прогнозировать и управлять предпринимательскими рисками.

Рис. 2. Доля предприятий России, имеющих допустимый и критический уровень риска

Главные трудности субъектов малого, среднего и крупного предпринимательства России по данным РБК за 2021 г. на основе опроса руководителей и владельцев 5 тыс. предприятий в различных регионах России представлены на рисунке 3.

Рис. 3. Главные трудности предприятий в 2021 г., % от числа ответивших

Предпринимательская деятельность в условиях нестабильности и неопределенности внешней среды всегда сопряжена с различными видами рисков, такими как проектные, коррупционные, налоговые, финансовые. На возникновение таких рисков влияет большое количество внешних и внутренних факторов, которые руководитель субъекта малого, среднего и крупного предпринимательства должен уметь распознать и оценить их влияние на деятельность организации.

По результатам исследований немецкой страховой группы Allizanz SE –для Российских предприятий характерны такие виды рисков: прерывания бизнеса; изменения в законодательстве; риски, вызванные различными форс-мажорами; потеря ценности и репутации бренда; ИТ-инциденты; риски, связанные с пандемией и риски, связанные с санкциями.

Согласно опроса, который проходил в ноябре 2021 года и в нем принимали участие более 500 предпринимателей из Москвы, Санкт-Петербурга, Казани, Новосибирска, Ростова-на-Дону, Нижнего Новгорода, Сочи и других городов, было выявлено, что 28% предпринимателей отметили, что значительное увеличение цен изменило зарплатные ожидания сотрудников в следствии чего нанимать людей на работу стало труднее. Также в качестве одной из проблем 38% опрошенных предпринимателей определили рост расходов на доставку и транспортировку. Для 20% предпринимателей среди критических факторов риска были локдаун, инфляция и снижение платежеспособности населения. 29% респондентов также среди наиболее сложной проблемы посчитали составление отчетов о соблюдении антиковидных ограничений.

Также в ходе опроса были определены и незначительные факторы риска, влияющие на работу, 34% предпринимателей среди таких факторов назвали рост зарплат сотрудников и налоги. 40% предпринимателей заявили, что меньшее влияние на их положении оказывают кредитная нагрузка, закрытые границы и конкуренция со стороны цифровых сервисов. И 23% среди опрошенных предпринимателей к таким факторам риска отнесли госпроверки.

Финансовые риски – это угроза наступления непредвиденных финансовых растрат, например, таких как: снижение выручки, сокращение ожидаемой прибыли, потеря всего или части капитала, в случае неопределенного положения финансовой деятельности субъектов малого, среднего и крупного предпринимательства.

Возникновение финансового риска особенно характерно для большинства субъектов малого, среднего и крупного предпринимательства России, в частности для тех, которые имеют кредиторскую задолженность и большой объем заемного капитала.

Главная опасность последствий финансового риска – это его отрицательное воздействие на финансовую стабильность субъектов малого, среднего и крупного предпринимательства.

Для того чтобы минимизировать финансовые риски можно использовать такие методы, как: распределение риска, диверсификация, самострахование, хеджирование и пр.

Налоговый риск – это угроза доначисления или увеличения налогов, штрафов для субъектов малого, среднего и крупного предпринимательства в ходе различных налоговых проверок из-за появления непониманий между налогоплательщиками и налоговикам в рамках налогового законодательства. Такое увеличение налогов может стать для субъектов малого, среднего и крупного предпринимательства непосильным грузом, это в свою очередь может привести к увеличению налогового давления на субъект малого, среднего и крупного предпринимательства, начислению пени и штрафов, что чревато снижением репутации субъекта малого, среднего и крупного предпринимательства перед налоговой и другими государственными структурами. По данным статистики в 2021 году о возникающих трудностях при ведении бизнеса, связанных с налоговым законодательством, заявили 38% предпринимателей.

Среди механизмов для минимизации налоговых рисков могут быть предложены такие мероприятия как: создание высокого уровня обмена информацией между структурными подразделениями субъектов малого, среднего и крупного предпринимательства и налаженной системы коммуникации; развитие единой концепции налоговой политики на долгосрочную перспективу; организация инструментов налогового прогнозирования, планирования, управления и контроля; повышение уровня квалификации для сотрудников, которые непосредственно связаны с налоговыми расчетами и пр.

В современной экономике России больший интерес и широкое практическое применение представляют инновационные и инвестиционные проекты, которые в свою очередь повлекли за собой создание предпринимательских рисков в рамках проектного управления, которые отрицательно влияют на экономическую деятельность и безопасность субъектов малого, среднего и крупного предпринимательства. Из-за существующих предпринимательских рисков реализация инновационного или инвестиционного проекта может оказаться низкоэффективной и безрезультативной, а все ресурсы, которые были затрачены на проведение проекта, будут переведены в «пустую» без достижения запланированного результата.

Для минимизации проектных предпринимательских рисков можно предложить использовать такие механизмы как: использование интеграционных процессов и кооперации; применения инструментов, которые позволяют определять особенности динамичной внешней среды.

Также одна из главных проблем для российских субъектов малого, среднего и крупного предпринимательства – это коррупция. Поэтому отдельно выделяют еще и коррупционные риски среди самых распространенных видов предпринимательского риска для современной России. Коррупционные риски – это вероятность совершения сотрудниками субъектов малого, среднего и крупного предпринимательства нормативно-правового нарушения, злоупотребления должностными полномочиями в целях субъекта малого, среднего и крупного предпринимательства или личных целях, которые могут привести к возникновению коррупции. Согласно исследованиям в 2021 году направлениями для самого высокого коррупционного риска, где показатель может достигать аж 70%, стали IT сфера и цифровизация.

Среди механизмов для минимизации последствий коррупционных рисков можно использовать такие механизмы, как: разработка методов и инструментов антикоррупционной программы на субъекте малого, среднего и крупного предпринимательства; идентификация коррупционных рисков с целью дальнейшей их оценки.

В условиях пандемии COVID-19 предвидеть появление новых предпринимательских рисков и усугубление существующих предпринимательских рисков не представлялось возможным.

Единственная возможная процедура заблаговременного объективного контроля таких предпринимательских рисков – это страхование предпринимателя от возможного риска. Со стороны предпринимателей было бы рационально заблаговременно застраховать свой бизнес от непредвиденных обстоятельств, посредством заключения договоров страхования. Те, кто успел сделать это ранее, с большой вероятностью, сегодня чувствуют себя более уверенно и, скорее всего, даже успели получить страховые компенсации.

Впрочем, как показала практика пандемии COVID-19, предпринимателей которые до начала пандемии, введения антиковидных ограничений и объявления локдаунов застраховали свой бизнес от различных предпринимательских рисков было меньшинство. Но на это есть свои причины, ведь виды предпринимательских рисков в законах четко не регламентированы. Такие правоотношения регулируются только в части страховой детальности законом № 4015-1 «Об организации страхового дела в РФ» и главой 48 ГК РФ.

Сегодня возможно застраховаться на случай банкротства, резкого падения спроса на продукцию, ненадежного контрагента и даже от поломки оборудования. Однако есть и ряд случаев, которые не подлежат страхованию. Среди них покупка сырья и материалов, оплата пошлин, любые расходы после остановки предприятия и т.д.

В силу увеличения влияния действий пандемии COVID-19 на предпринимательские риски, предприниматели стали активно искать пути подстраховки своего бизнеса от банкротства и закрытия. Благодаря этому фактору по данным СПАО «Ингосстрах» за 2021 год произошел активный рост страхования финансовых и предпринимательских рисков (+9,7%) по сравнению с 2020 г.

Заключение. С нашей точки зрения, существование рисков как неотъемлемой части предпринимательской деятельности привело к необходимости разработки конкретных методов и приемов их выявления при принятии и реализации управленческих решений. Субъекты малого, среднего и крупного предпринимательства работают в различных условиях конкурентной среды, имея разную внутреннюю среду, уровень производственного потенциала, кадровый состав и т.д. На основании этого у каждого субъекта малого, среднего и крупного предпринимательства возникают риски, которые непосредственно присущи только данному субъекту малого, среднего или крупного предпринимательства и связанные со спецификой финансовой, технологической, производственной, коммерческой и других видов деятельности субъекта малого, среднего и крупного предпринимательства. Однако важно своевременно их выявлять и определять вероятность наступления, время наступления, а также возможные издержки.

В условиях нестабильной экономической ситуации проблема управления предпринимательскими рисками является постоянной переменой в деятельности субъектов малого, среднего и крупного предпринимательства. Поэтому необходимо эффективно и правильно управлять риском. От этого зависит финансовое состояние субъектов малого, среднего и крупного предпринимательства. Важное значение среди методов управления рисками принадлежит созданию и эффективному использованию обеспечения будущих затрат и платежей субъектов малого, среднего и крупного предпринимательства.

В основе управления рисками можно предложить использовать механизмы риск-менеджмента. В его основе лежит целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной предпринимательской среде. Основной целью риск-менеджмента можно обозначить следующее — сохранение частично или полностью своих ресурсов и получение планируемой прибыли при приемлемом уровне риска. Одним из инструментов риск-менеджмента является стратегическое планирование – оно определяет то, что должна делать организация в настоящем, чтобы не подвергнуться риску в будущем.

Для идентификации рисков и впоследствии управления ими можно предложить составлять таблицу, в которой нужно будет отражать возможные факторы риска субъекта малого, среднего или крупного предпринимательства, а также степень их вероятности наступления и уровень опасности.

Такую таблицу необходимо составлять с учетом субъективного мнения сотрудников предприятия с использованием метода экспертных оценок. С помощью такой таблицы можно будет с достаточной точностью оценить уровень предпринимательских рисков субъекта малого, среднего или крупного предпринимательства, так как вариативные оценки по каждому фактору рисков усредняются в некую среднюю величину, которая, как правило, соответствует истинному уровню по каждому из рисков. Целесообразно факторы риска разделять на две большие группы: внутренние и внешние. Внутри каждой из групп рисков необходимо также разделять их по основным направлениям.

Далее на основании идентифицированных рисков субъекту малого, среднего или крупного предпринимательства необходимо будет разработать карту рисков субъекта малого, среднего или крупного предпринимательства, которая будет позволять:

- выявлять наиболее опасные варианты решения, связанные с недостижением поставленных целей;

- получать оценки возможных издержек для различных вариантов решения;

- заранее спланировать и осуществить мероприятия по снижению риска до приемлемого уровня;

- оценить затраты по управлению риском.

В связи с этим мы предлагаем субъектам малого, среднего и крупного предпринимательства выстраивать свой алгоритм управления риском в соответствии с предложенным методом, который позволит организовать и отладить систему риск-менеджмента и за счет этого своевременно управлять предпринимательскими рисками в условиях неопределённости.

{kind=link}