Налоги формируют доходы государства и исходя из объема полученных средств государство планирует расходы на важные составляющие государственной деятельности, такие как социальные программы, оплату услуг государственного аппарата, расходов на оборону и прочих статей. «В Налоговом Кодексе РФ под налогом подразумевается обязательный, индивидуально безвозмездный платеж, взимаемый в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения и т.д., в целях обеспечения деятельности государства».

Говоря о принципах налогообложения, важно сказать, что государство устанавливает комплекс налогов, которые будут взыматься по единым законам и принципам, так как нуждается в полном удовлетворении внутренних и внешних потребностей. Впервые эти принципы выразил Адам Смит, в своем труде «Исследование о природе и причинах богатства народов»:

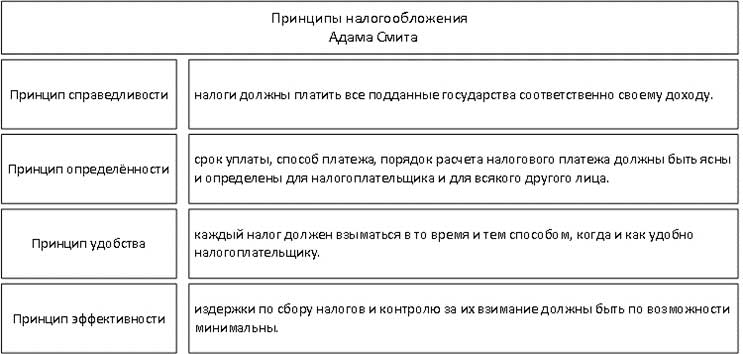

Принципы налогообложения

Выделяются четыре основных принципа:

- Принцип справедливости;

- Принцип определённости;

- Принцип удобства;

- Принцип эффективности.

Рис. 1 Принципы налогообложения Адама Смита

Принцип справедливости налогообложения говорит нам о том, что налоги должны уплачиваться всеми субъектами государства в соответствии с их доходами.

Это справедливо, когда все платят налоги. В истории становления России есть пример, когда налоги платили все, кроме дворянства. Дворяне, наряду с другими сословиями, пользовались общественными услугами, но не вносили свой вклад в доход. Соответственно, выделение определенного класса, освобожденного от налогообложения, с точки зрения других не является справедливым.

Принцип определенности налогообложения говорит нам о том, что срок платежа, способ платежа, порядок расчета налогового платежа должны быть ясными и определенными как для налогоплательщика, так и для любого другого лица. Любое другое лицо означает налогового агента и лицо, которое будет осуществлять налоговое администрирование. Этот принцип в России закреплен в НКРФ.

Принцип удобства налогообложения говорит нам о том, что каждый налог должен взиматься в то время и таким образом, когда и насколько это удобно для налогоплательщика. Этот принцип отражен в Конституции Российской Федерации и обязывает граждан платить налог в полном объеме и в установленный срок. В настоящее время принцип удобства отражается в способности граждан осуществлять платежи различными способами. Оплата может быть произведена наличными или банковским переводом, через приложение банка, в офисе банка, почтовом отделении или органах местной администрации. А Смит, с другой стороны, заложил в концепцию удобства возможность платить налог на доход от проданного урожая, когда урожай собран и продан, то есть налогоплательщик платит налог после получения дохода.

Принцип эффективности (экономии) налогообложения говорит нам о том, что затраты на сбор налогов и контроль за их сбором должны быть как можно минимальными. Принцип понятен и логичен, но, например, в Российской Федерации с 1991 по 2015 год налог на имущество физических лиц не соответствовал этому принципу. Налог уплачивался исходя из стоимости имущества по данным БТИ и был значительно ниже рыночной стоимости, а расходы на налоговое администрирование (зарплата налогового инспектора, содержание и амортизация рабочего места, покупка программного обеспечения, почтовые расходы и т.д.) превышали доходную часть. В 2015 году налоговая база изменилась, объект налогообложения остался прежним, но расчет налога на имущество стал рассчитываться по кадастровой стоимости имущества физического лица, поскольку кадастровая стоимость близка к рыночной и учитывает стоимость не только имущества, но и недвижимость и инфраструктура.

Преемником А. Смита стал Адольф Вагнер. Он расширил список ранее предложенных принципов и представил их в девяти основных правилах, собранных в четыре группы:

- Финансовые принципы

- Экономика и хозяйственные принципы.

- Этические принципы.

- Принципы налогового администрирования.

Финансовые принципы:

Достаточность налогообложения, то есть налоговые поступления должны быть достаточными для покрытия финансовых расходов, то есть речь идет о планировании государственных доходов и расходов.

Эластичность или мобильность налогообложения, то есть способность государства вводить новые налоги и отменять существующие налоги, а также способность варьировать налоговые ставки, то есть признается динамичность налоговой системы, которая должна соответствовать современным реалиям развития экономики государства.

Экономика и хозяйственные принципы:

Правильный выбор объекта налогообложения – у государства есть возможность обложить налогом любой объект. Этот принцип сформулирован для того, чтобы предотвратить множественность, нерациональность объекта налогообложения. В качестве примера множественности можно указать каскадное налогообложение, имевшее место в налоговой системе Российской Федерации до 2003 года. Налог был уплачен с прибыли организации и с дивидендов (налог на доход в виде дивидендов), полученных после распределения прибыли между акционерами. Юридически это два разных налога, экономически их несколько.

Разумность построения налоговой системы, учитывающей последствия и условия их предложения. По сути экономических принципов важно поддерживать баланс между налогами по мере их введения в налоговую систему страны и соблюдать разумность при введении новых налогов.

Этические принципы:

Универсальность налогообложения. Этические принципы описывают принципы справедливости. Психологически население чувствует справедливость, когда все члены общества платят налоги.

Единообразие налогообложения. Единообразие как принцип является спорным. Опираясь на этот принцип, необходимо ответить на вопрос: «Насколько это равномерно?».

Когда одна и та же сумма взимается со всех налогоплательщиков или, когда пропорционально по отношению к одному и тому же доходу? Или, когда равномерно и справедливо, после уплаты налогов у налогоплательщиков остается равная сумма, которой достаточно, чтобы обеспечить себя на всю жизнь.

Принципы налогового администрирования:

- Определенность в налогообложении;

- Удобство уплаты налогов;

- Максимальное снижение затрат на сбор.

Принципы налогового администрирования описывают принципы экономики, описанные А. Смитом.

Принципы налогообложения в Российской Федерации:

1) справедливости – предполагает, что налогообложение в Российской Федерации направлено на реализацию принципа справедливости.

2) простоты – все неустранимые сомнения, противоречия и двусмысленности законодательных актов о налогах и сборах толкуются в пользу налогоплательщика. Этот принцип появился в НКРФ после 2003 года, и ранее все неустранимые сомнения, противоречия и двусмысленности законодательных актов о налогах и сборах интерпретировались в пользу максимального сбора налоговых поступлений в бюджет.

3) установления налогов – каждый человек должен платить законно установленные налоги и сборы. Никто не может быть обязан уплачивать налоги и сборы, а также иные взносы и платежи, не предусмотренные Налоговым кодексом Российской Федерации или установленные иным образом, чем это определено Налоговым кодексом Российской Федерации;

4) установления уровня налоговой ставки с учетом фактической способности налогоплательщика платить налог. Этот принцип является потомком принципа разумности. Вопрос о фактической способности платить налог на данный момент остается дискуссионным. Примером может служить подоходный налог с физических лиц. Что касается подоходного налога с физических лиц, то существенным предметом критики является отсутствие необлагаемого минимума в налоговой системе. Таким минимумом налогообложения может быть критерий среднего прожиточного (месячного, годового) минимума члена семьи или семьи в целом. Хотя этот принцип противоречит принципу универсальности налогообложения, он полностью соответствует принципу социальной справедливости, который обеспечивает человеческое существование гражданина в обществе.

5) универсальности и равенства налогообложения – налоги и сборы не могут быть дискриминационными и применяться по-разному на основе социальных, расовых, национальных, религиозных и других подобных критериев. Не допускается установление дифференцированных ставок налогов и сборов, налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала.

6) единого налогообложения и недопустимость множественного налогообложения.

7) удобства и ясности системы сбора налогов – налоги и сборы должны иметь экономическую основу и не могут быть произвольными. Налоги и сборы, которые мешают гражданам осуществлять свои конституционные права, неприемлемы.

8) гибкости налоговой системы к изменениям экономической и социально-политической ситуации. Этот принцип был упомянут А. Вагнером в «Принципах развития».

9) обеспечения наиболее рационального перераспределения внутреннего продукта.

10) недопустимости нарушения единого экономического пространства Российской Федерации. Не допускается прямое или косвенное ограничение свободного перемещения товаров по территории Российской Федерации, а также иное ограничение или создание препятствий для не запрещенной экономической деятельности физических лиц и организаций.

В настоящее время в налогообложении существует множество пробелов и проблем, что свидетельствует об актуальности изучения принципов налогообложения и их реализации в современных условиях Российской Федерации.

{kind=link}