В традиционной экономике рост стран определялся их природными ресурсами и уровнем промышленного производства. Движущими силами современных экономических систем стали интеллект, знания и новые идеи. Воплощаясь в инновациях, они создают новую ценность для потребителей, генерируют дополнительный доход для компаний, изменяют экономику и уровень жизни общества. Реалии современной бизнес-среды, сложившиеся в условиях интеллектуализации мировой экономики, требуют пересмотра классических представлений менеджмента о правилах ведения предпринимательской деятельности, конкуренции и рынках.

Соответственно в таких условиях требования сегодняшнего дня и вызовы стремительно трансформирующейся рыночной среды ставят перед субъектами хозяйствования новые вызовы, и как ответ на них в настоящее время особо активно начали создаваться малые инновационные предприятия, а также появилась особая форма организации предпринимательской деятельности, которая связана с производством инновационного продукта и характеризуется быстрыми темпами развития и высоким финансовым результатом – стартап.

Однако, несмотря на свою организационную гибкость, высокую адаптивность и способность быстро имплементировать передовые технологические решения риски малых предпринимателей и стартапов, связанные с финансированием, гораздо выше, чем у обычных субъектов хозяйствования. Практика свидетельствует о том, что малый бизнес и стартапы не в состоянии на начальных этапах деятельности генерировать денежные потоки, достаточные для обслуживания своего долга. Коммерческие банки, как правило, достаточно консервативны относительно условий предоставления финансирования под стартап-проекты, поскольку имеется высокий риск их невозврата. Как следствие, возникает проблема высокой стоимости капитала, что приводит к недофинансированию в этой предпринимательской группе.

Так, 20% малых предприятий терпят неудачу в первый год, 30% малых предприятий сталкиваются с трудностями в течение второго года, и 50% малых бизнесменов терпят неудачу через пять лет ведения дела. Наконец, 70% владельцев малых фирм терпят неудачу на 10-м году своего существования. Неэффективный финансовый менеджмент и бизнес-планирование относятся к одной из четырех главных причин банкротств малых предприятий и стартапов, поэтому рассмотрение особенностей его реализации, специфики используемых инструментов и подходов составляет на сегодняшний день важную научно-практическую задачу, которая и обуславливает выбор темы данной статьи.

Следует отметить, что несмотря на наличие значительного научного наследия, открытым остается вопрос разработки комплексного механизма управления финансами предприятий малого бизнеса и стартапов.

В малом бизнесе и при организации стартапа основной целью финансового менеджмента является эффективное управление оборотным капиталом, а именно денежными средствами, запасами, дебиторской задолженностью, что позволяет предприятию быть ликвидным и платежеспособным.

С учетом вышеизложенного, прежде всего, необходимо отметить, что финансовый менеджмент малого бизнеса и стартапов должен быть проактивным. Это означает, что управление финансами направляется на контроль и предотвращение ненужных стрессовых ситуаций, а не на реагирование на них, как только они произошли. Причем проактивный характер должен охватывать все составляющие и элементы финансового менеджмента.

Например, если рассмотреть такую составляющую финансового менеджмента как бюджетирование, то, активный бюджетный процесс предполагает заранее принятие решений о том, как будут расходоваться и распределяться ежемесячные поступления до того, как они будут зачислены на банковский счет. В свою очередь в рамках реактивного бюджетирования меры по управлению денежными средствами выбираются по мере их поступления. Также проактивное бюджетирование нацелено на категоризацию расходов. Очевидно, что любой растущий бизнес, а в особенности стартап, имеет широкий спектр затратных статей. Чтобы не нарушать бюджет и избежать проблем с движением денежных средств, необходимо отделить основные расходы от необязательных. Такая классификация позволит эффективно направлять ограниченные финансовые ресурсы в те области, в которых они больше всего нужны.

Что касается системы бухгалтерского учета, то ее также целесообразно настроить на ранних этапах, чтобы не оказаться в положении, когда спешно придется реагировать на ситуацию, в которой проводимые бизнес-операции станут более сложными и их нужно будет корректно отражать в отчетности.

Можно обозначить несколько критически важных шагов по организации системы учета на малом предприятии:

- с первого дня работы целесообразно использовать профессиональное бухгалтерское программное обеспечение. На рынке сегодня представлен широкий спектр программ на разный бюджет, которые позволяют интегрировать в систему финансового менеджмента различные инструменты отчетности, такие как расчет заработной платы, банковские счета, кредитные карты и многое другое, доступные с помощью таких программных платформ, как Quickbooks Online, что упрощает ведение бухгалтерского учета на ежедневной основе;

- необходимо обратить внимание на текущие и будущие потребности бизнеса в данных и на основании этого в плане счетов установить соответствующие категории для учета всех деталей;

- если у предприятия уже есть отдельные банковские счета и кредитные карты, то необходимо настроить из связь с бухгалтерской программой, чтобы все транзакции автоматически попадали в регистры учета;

- обязательно нужно предусмотреть учет неденежных расходов.

Также в финансовом менеджменте малого бизнеса и стартапов особое внимание должно уделяться управление денежным потоком.

Благодаря анализу и контролю движения денежных средств можно решить целый ряд финансовых проблем, в частности, определить финансовое состояние, темпы развития и финансовую устойчивость, оценить рациональность использования денежных ресурсов на разных этапах производственных процессов, обосновать потребность в кредитовании и выделить возможности снижения предпринимательских рисков.

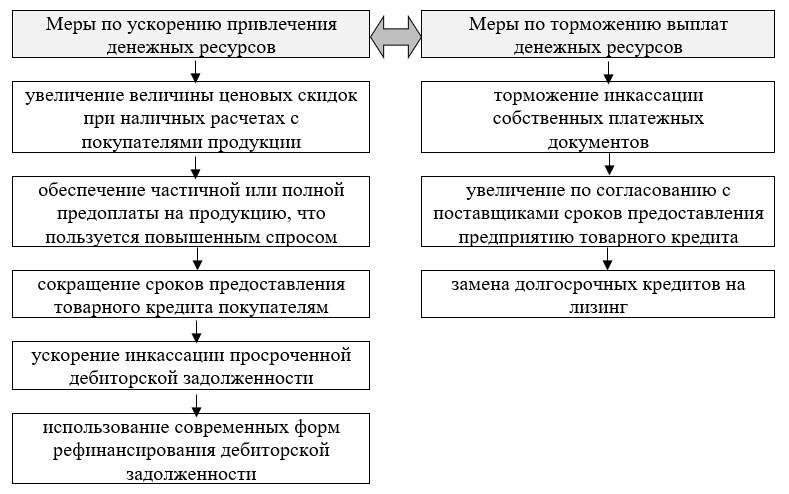

Одна из ключевых функций управления денежными потоками заключается в их оптимизации, которая представляет собой процесс выбора наилучших форм их организации с учетом специфики реализуемой предпринимательской деятельности или особенностей стартапа. Сбалансированность дефицитного денежного потока в краткосрочный период достигается путем разработки комплекса мер, которые направлены на ускорение привлечения денежных средств в оборот и торможение их выплат. Пути достижения оптимизации денежных потоков для малого бизнеса и стартапов на основе реализации мер по снижению дефицитности представлены на рисунке 1.

Рис. 1. Меры достижения оптимизации дефицитных денежных потоков малых предприятий и стартапов в краткосрочный период

Также для обеспечения успешной работы малого предприятия критически важное значение имеет разработка финансового плана или структуры, для отслеживания входящих и исходящих финансовых потоков. Например, одна из моделей для малого предпринимательства может заключаться в том, чтобы тратить:

- 50% дохода на расходы (такие как заработная плата или расходные материалы);

- 30% дохода на построения бизнеса (например, расширение оборудования или расходы на подбор персонала);

- 20% дохода на будущее, для разработки новых продуктов и услуг.

Особое внимание в процессе обеспечения работы стартапа или малого инновационного предприятия должно быть уделено обоснованию заключения крупных контрактов. Крупный контракт несет как большие выгоды, так и значительные финансовые риски, поэтому в процессе подготовки и анализа необходимо ответить на следующие вопросы:

- Есть ли у предприятия необходимый персонал для выполнения контракта? Если нет, необходимо ли нанимать новых сотрудников или привлекать подрядчиков?

- Есть ли у средства для покупки нового оборудования?

- Как новый контракт повлияет на текущий бизнес, придется ли отказаться от уже существующих клиентов?

- Что произойдет, когда контракт закончится или если он будет расторгнут досрочно?

Таким образом, подводя итоги, отметим, что эффективное развитие малого бизнеса и предпринимательских инициатив в виде стартапов является одной из составляющих успеха экономического развития любой страны на современном этапе. При этом система финансового менеджмента такой хозяйственной деятельности имеет свою специфику и для обеспечения развития бизнеса она должна носить сквозной проактивный характер.

{kind=link}